Расчета полной стоимости кредита. Полная стоимость кредита (эффективная ставка) - правила расчета

После вступления в силу федерального закона от 21 декабря 2013 г. N 353-ФЗ "О потребительском кредите (займе)" в ипотечном кредитном договоре (договоре займа), не связанном с осуществлением заемщиком предпринимательской деятельности, также должна быть определена полная стоимость кредита. Так что это такое, полная стоимость кредита?

Если разобраться, полная стоимость кредита (ПСК) это та же самая процентная ставка по кредиту, но учитывающая не только проценты за пользование долгом, но и иные расходы заемщика, которые он несет при получении кредита. Соответственно, полная стоимость кредита вычисляется в годовых процентах.

До середины 2008 года вместо термина «полная стоимость кредита» использовалось словосочетание «эффективная процентная ставка».

Ранее расчёт полной стоимости кредита производился по формуле сложных процентов и включал в себя также недополученный заёмщиком доход от возможного инвестирования суммы процентных платежей по кредиту в течение срока кредитования под ту же процентную ставку, что и по кредиту. Таким образом, полная стоимость кредита превышала указанную в кредитном договоре процентную ставку даже при отсутствии комиссий и прочих платежей, что было порой непонятно заемщикам.

В 2014 году внесены поправки в закон о потребительском кредитовании, которые с 1 сентября 2014 года ввели новую формулу расчета ПСК. С учетом изменений при расчете ПСК теперь нет обязательной мультипликации процентов, поэтому в случае, когда заемщик при получении кредита не платит никаких дополнительных комиссий, расчетное значение полной стоимости кредита и значение процентной ставки, указываемой в кредитном договоре, будут максимально приближены друг к другу.

В расчет ПСК включаются следующие платежи заемщика :

- по погашению основной суммы долга по ипотечному кредиту;

- по уплате процентов по ипотечному кредиту;

- платежи заемщика в пользу кредитора, если обязанность заемщика по таким платежам следует из условий кредитного договора и (или) если выдача по ипотечному кредиту поставлена в зависимость от совершения таких платежей;

- плата за выпуск и обслуживание электронного средства платежа при заключении и исполнении кредитного договора;

- платежи в пользу третьих лиц , если обязанность заемщика по уплате таких платежей следует из условий кредитного договора, в котором определены такие третьи лица, и (или) если выдача по ипотечному кредиту поставлена в зависимость от заключения договора с третьим лицом. Если условиями кредитного договора определено третье лицо, для расчета полной стоимости используются применяемые этим лицом тарифы. Тарифы, используемые для расчета полной стоимости, могут не учитывать индивидуальные особенности заемщика. Если кредитор не учитывает такие особенности, заемщик должен быть проинформирован об этом. В случае, если при расчете полной стоимости платежи в пользу третьих лиц не могут быть однозначно определены на весь срок кредитования, в расчет включаются платежи в пользу третьих лиц за весь срок кредитования исходя из тарифов, определенных на день расчета полной стоимости. В случае, если кредитным договором определены несколько третьих лиц, расчет полной стоимости может производиться с использованием тарифов, применяемых любым из них, и с указанием информации о лице, тарифы которого были использованы при расчете, а также информации о том, что при обращении заемщика к иному лицу полная стоимость ипотечного кредита может отличаться от расчетной;

- сумма страховой премии по договору страхования в случае, если выгодоприобретателем по такому договору не является заемщик или лицо, признаваемое его близким родственником;

- сумма страховой премии по договору добровольного страхования в случае, если в зависимости от заключения заемщиком договора добровольного страхования кредитором предлагаются разные условия кредитного договора, в том числе в части срока возврата кредита и (или) полной стоимости кредита (займа) в части процентной ставки и иных платежей.

В расчет ПСК не включаются :

- платежи заемщика, обязанность осуществления которых заемщиком следует не из условий кредитного договора, а из требований федерального закона (например, регистрационные сборы);

- платежи, связанные с неисполнением или ненадлежащим исполнением заемщиком условий кредитного договора (пени, штрафы);

- платежи заемщика по обслуживанию кредита, которые предусмотрены кредитным договором и величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения;

- платежи заемщика в пользу страховых организаций при страховании предмета ипотеки;

- платежи заемщика за услуги, оказание которых не обусловливает возможность получения ипотечного кредита и не влияет на величину его полной стоимости в части процентной ставки и иных платежей, при условии, что заемщику предоставляется дополнительная выгода по сравнению с оказанием таких услуг на условиях публичной оферты и заемщик имеет право отказаться от услуги в течение 14 календарных дней с возвратом части оплаты пропорционально стоимости части услуги, оказанной до уведомления об отказе (например, стоимость риэлторских услуг).

ПСК = i * ЧБП * 100%,

ЧБП - число базовых периодов в календарном году. Продолжительность календарного года признается равной 365 дням. Для стандартного графика платежей по ипотечному кредиту с аннуитетными ежемесячными выплатами: ЧБП = 12.

Процентная ставка базового периода (i) определяется методом подбора как наименьшее положительное решение уравнения:

ДПk - сумма k-го денежного потока (платежа) по кредитному договору. Разнонаправленные денежные потоки (платежи) (приток и отток денежных средств) включаются в расчет с противоположными математическими знаками - предоставление заемщику кредита на дату его выдачи включается в расчет со знаком "минус", возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком "плюс";

qk - количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа).

ek - срок, выраженный в долях базового периода, с момента завершения -го базового периода до даты k-го денежного потока.

m - количество денежных потоков (платежей);

i - процентная ставка базового периода, выраженная в десятичной форме.

Выглядит устрашающе.

Данная формула ПСК достаточно сложна для бытового понимания, поэтому постараюсь объяснить расчет ПСК немного проще, хотя совсем просто, к сожалению, не получится.

Разберем пример .

Кредит выдан 01.08.2014 в сумме 2,6 млн . рублей на срок 120 месяцев . Срок погашения (N) - 01.08.2024 г . Процентная ставка 12,4% годовых . Дополнительных комиссий не было .

Платеж первого периода (только проценты) составляет 26498 рублей, аннуитет - 38232 рубля.

Для того, чтобы рассчитать годовую ставку ПСК сначала нужно найти процентную ставку базового периода (i), а для этого нужно решить уравнение. Кстати, базовый период в ипотеке это месяц. Т.е. по сути, мы сейчас будем определять месячную ставку ПСК.

Решаем уравнение (решить его можно в MS-Excel).

Все, что выдает кредитор заемщику, а именно сумму кредита, ставим в формулу со знаком «минус», а то, что платит заемщик, сумму аннуитета и комиссии, - со знаком «плюс».

Т.е. для нашего примера это будет выглядеть так:

В данном примере получается , что i = 0.01033 .

Вначале мы говорили , что i - это месячное значение ПСК . Потому теперь считаем годовой размер ПСК :

ПСК = 0.01033 x 12 x 100% = 12,396%

Размер ПСК записывается с округлением до 3-х знаков после запятой.

Похоже на процентную ставку, указанную в договоре, т.е. 12,4%, - похоже.

Т еперь разберем друг ой пример , с дополнительными расходами .

Дополнительно к вышеуказанному примеру, допустим, заемщик платит следующие комиссии :

- единовременная плата за проведение независимой оценки предмета залога - 3000 руб .

- единовременная страховая премия по ипотечному страхованию - 12500 руб .

- e диновременная комиссия за открытие аккредитива - 2600 руб .

- ежегодная страховая премия по личному страхованию - 0,85% от ОСЗ +10% (первый платеж - 24310 руб ., и т.д.).

Опять находим процентную ставку базового периода (i).

В данном примере получается , что i = 0.01136 .

Теперь считаем годовой размер ПСК :

ПСК = 0.01136 x 12 x 100% = 13,632% .

Как мы видим, если с выдачей кредита связаны какие-то единовременные и постоянные (годовые) комиссии, размер полной стоимости кредита (величина ПСК) увеличивается, и вместо 12,4% в нашем примере мы получаем 13,632% годовых.

Самостоятельно рассчитав полную стоимость кредитов (ПСК), ну или посмотрев эту информацию на сайтах банков (они должны раскрывать эту информацию и на сайтах многих банков есть специальные калькуляторы), заемщик может выбрать тот кредит, который ему подходит.

Информация о полной стоимости кредита (займа) должна быть размещена в квадратной рамке на первой странице кредитного договора (договора займа), нанесена прописными буквами черного цвета на белом фоне четким, хорошо читаемым шрифтом максимального размера из используемых на этой странице размеров шрифта. Площадь квадратной рамки должна составлять не менее чем пять процентов площади первой страницы кредитного договора.

Пример размещения информации о ПСК :

При оформлении кредитов (займов) каждый заёмщик наверняка обращал внимание на квадратную рамку в правом верхнем углу первой страницы кредитного договора, в которой крупными буквами была впечатан некая процентная ставка. Как правило, это ставка смущает клиента, так как её значение существенно превосходит годовую процентную ставку, озвученную сотрудниками банка на оформляемый человеком кредит. После некоторых пояснений заёмщик успокаивается, и с легкой степенью недоверия подписывает договор – такова первая реакция на полную стоимость кредита (ранее – эффективная процентная ставка), которая ставит в тупик порой и самих банковских работников. Рассмотрим что это такое, какова её формула, нюансы расчёта, и как она может повлиять на выбор кредитного предложения банка.

Полная стоимость кредита. Что это такое?

Полная стоимость кредита (ПСК) – это совокупность всех платежей, которые будут взысканы с заемщика в рамках заключения и исполнения кредитного договора. Срок и размер таких платежей рассчитываются заранее, еще в момент оформления кредитной документации – в виде таблицы ежемесячных платежей, а обязанность по их уплате установлена условиями договора кредитования.

Вычисляется этот показатель в процентах годовых и рассчитывается согласно формуле в статье 7 федерального закона № 353-ФЗ «О потребительском кредите (займе)» – там же даются пояснения к расчёту, которые мы разберём в статье.

Теперь несколько выдержек из закона, а начнём с формулы расчёта ПСК, которая приведена ниже.

Полагаем, что сильно вдаваться в подробности каждого значения смысла особого нет, пусть этим занимаются дипломированные экономисты. Нам более интересен практический смысл полученного значения и что в него входит.

На основании Указания ЦБ РФ от 13.05.2008 г. № 2008-У «О порядке расчёта и доведения до заёмщика - физического лица полной стоимости кредита» любое финансово-кредитное учреждение обязано информировать своих заемщиков о ставке полной стоимости кредита.

ПСК отображается чётким чёрным шрифтом на белом фоне в квадратной рамке в правом верхнем углу первой страницы договора потребительского кредита. Площадь рамки должна составлять не менее пяти процентов площади страницы договора. Размер шрифта должен превышать максимальный размер всех используемых на этой странице шрифтов.

ПСК, установленная в отношении кредитного договора, не может больше чем на 1/3 превышать ее среднерыночное значение, которое раз в квартал рассчитывается и публикуется Центробанком РФ.

Как видите, Центральный банк сильно печётся о заёмщиках и стремится довести до него реальную стоимость переплат по займу. Отражает ли полная стоимость кредита все реальные переплаты заёмщика и можно ли по ней оценить все реальные переплаты? На этот вопрос мы дадим ответ чуть позже, а пока покажем, какие платежи входят к ПСК, а какие исключаются из расчёта.

Что входит в расчет ПСК?

В расчет окончательной стоимости кредита, которую до 2008 года называли эффективной процентной ставкой, входят:

1. Все расходы (платежи) заемщика в рамках заключения и исполнения договора займа, которые складываются из:

- собственно самого долга (тела кредита);

- выплаты процентов по кредиту согласно кредитному договору;

- комиссий и сборов, связанных с рассмотрением кредитной заявки и выдачей кредита (например, комиссия за выдачу кредита, );

- платы за открытие и обслуживание счетов, имеющих непосредственное отношение к заключаемой сделке;

- платежей, связанных с расчетно-кассовым обслуживанием;

- комиссий за выпуск и обслуживание пластиковых банковских карт (кредитных и дебетовых), которые могут использоваться для периодического получения кредитных средств на счёт карты в рамках открытой кредитной линии или .

2. Оплату за услуги третьих лиц, если такие условия прописаны в кредитной документации. Сюда можно отнести:

- расходы на оплату страхования жизни заемщика или его ответственности, а также имущества, передаваемого в залог;

- затраты на оценку залогового имущества;

- платежи за нотариальные услуги.

Если в кредитном договоре четко сказано, какая именно организация является третьим лицом (например, страховая компания), то ПСК рассчитывается в соответствии с тарифами этой компании. В случае когда стоимость услуг третьего лица нельзя однозначно определить до конца срока кредитования, полная стоимость потребительского займа рассчитывается за весь срок кредитования с применением тарифов, которые действуют на момент такого расчета.

Расходы по страхованию залога включаются в расчет эффективной ставки пропорционально той сумме, которая приходится на кредитные средства. Например, если автомобиль, купленный в кредит, стоит 600 тыс. рублей, а собственные средства заемщика составили 200 тыс. руб., то в ПСК включится та часть страхового взноса, которая «упала» на 400 тыс. кредитных денег.

Расходы, не учитываемые при расчете полной стоимости потребительского займа

Не все дополнительные платежи, которые связаны с договором кредитования, могут учитываться при расчете ПСК. К таким исключениям относятся:

1. Расходы, понесенные заемщиком вследствие требований закона и не учтенные в условиях кредитования. Сюда можно отнести страхование ОСАГО при покупке авто в кредит.

2. Оплата штрафных санкций со стороны банка за невыполнение условий кредитного договора. Например, некоторые банки повышают процентную ставку по целевым кредитам при имеющихся фактах нецелевого использования кредитных денег или при отсутствии страхования переданного в залог имущества, если такое условие содержится в кредитной документации. Самый распространённый случай – за просрочку.

3. Комиссии, предусмотренные в договоре потребительского займа, сумма и срок внесения которых заранее неизвестны. Взимание таких платежей напрямую зависит от поведенческих факторов заемщика и принятых им решений. К таковым относятся:

- плата за досрочное погашение кредита;

- комиссия за получение кредитных средств. Например, часто кредит перечисляют на бесплатную дебетовую карту банка, но если вы будете снимать деньги в «чужом» банкомате, или захотите их получить в кассе банка, то за это придётся оплатить комиссионный сбор;

- пени, начисляемые за просрочку или другие нарушения условий кредитного договора, в том числе за превышение лимитов по овердрафтному кредитованию;

- плата банку за предоставление справок о состоянии долга или за состояние задолженности в электронном виде (смс-сообщением или электронной почтой);

- комиссионные платежи за проведение банковских операций в валюте, отличающейся от валюты кредита, например, за конвертирование из рублей в доллары при оплате товара в интернет-магазине с кредитки;

- плата, взимаемая за зачисление на банковскую карту денежных средств, поступивших из других кредитных учреждений;

- комиссии за приостановление банковских операций по карте (блокировка карты).

Насколько полезна информация о ПСК для заёмщика?

Начнём с того, что при расчёте полной стоимости кредита берётся за основу максимально возможная сумма кредита (займа) и срок его погашения, причём подразумевается, что клиент будет погашать платежи равномерно в соответствии с таблицей платежей в индивидуальных условиях договора. Это не отражает реальную стоимость кредита, ведь если он будет погашен досрочно, то переплата за него будет значительно меньше.

Таким образом, ПСК – это некоторая условная величина, которые банки обязаны рассчитать исходя из предполагаемых действий заёмщика. И по ней действительно можно сравнивать кредиты в одной «весовой категории», т.е. потребы с потребами, а ипотеку с ипотекой.

С ситуация интересней. Как известно, у кредитки есть опредёленный кредитный лимит, предусматривается (обычно 5-10%), а также есть (основная изюминка карты), когда и проценты-то банку выплачивать не придётся, если успеть погасить долг своевременно.

Как в данном случае рассчитать ПСК? Обычно банки предполагают, что вы берёте в кредит по максимуму (всю сумму кредитного лимита), и оплачиваете долг минимальными платежами весь срок действия карты. Проценты получаются, мягко говоря, нереальными, поэтому к этому расчёту обычно прилагают другой, – при условии, что клиент укладывается в льготный период. А иногда расчётов может быть и больше (в зависимости от количества тарифных планов). Все они отражают возможные варианты платежей по кредитке. Хотя вряд ли эти платежи удостаиваются внимания будущих держателей карт, хотя если сравнивать кредитные карточки разных банков, то полная стоимость кредита может дать повод для размышления и склонить человека к выбору того или иного банковского продукта.

Маленький пример – человек выбирает кредитку, обращая внимание на величину годовой процентной ставки по кредиту. Если у двух карточек разных банков этот параметр не отличается, то меньше человек переплатит за ту карту, у которой минимальный ежемесячный платёж больше, а, значит, у этой кредитки ПСК меньше.

К сожалению, ПСК не отражает такой информации о компании, как её надёжность, грамотность и вежливость сотрудников, народный рейтинг (отрицательные и положительные отзывы), удобство получения и погашения, и многое другое, на что необходимо обращать внимание заёмщику при получении займа…

20 августа 2014 в 12:12Полная стоимость кредита(займа) – пример/алгоритм расчета

- JavaScript ,

- Программирование

Не так давно вступил в силу Федеральный закон №353, обязывающий финансовые организации раскрывать информацию о так называемой «Полной стоимости кредита(займа)» (далее - ПСК).

В этой статье (в принципе относящейся только к трудящимся в финансовой сфере), я бы хотел привести пример расчета ПСК. Возможно, кому-то пригодится.

Важно!

Не так давно законодатели внести изменения в формулу, которая вступает в силу только с 1 сентября 2014. Все изложенное далее пригодно только для новой формулы. Статья описывает исключительно техническую реализацию расчета ПСК в соответствии с нормами закона.

Еще важнее!

Вся приведенная ниже информация актуальна для случая, когда кредит выдается ОДНИМ платежом, т.е. заемщик получает денежные средства один раз, а возвраты происходят по заранее определенному графику платежей. Такой вариант покрывает 99% выдаваемых кредитов (кредитные карты не в счет).

Собственно, вот сам зверь:

Понимаем значения терминов

ПСК определяется как произведение 3 величин – i, ЧБП и числа 100. Разберем используемые термины и обозначения:Что такое БП (базовый период)

БП по договору потребительского кредита (займа) - стандартный временной интервал, который встречается с наибольшей частотой в графике платежей по договору потребительского кредита (займа). Если в графике платежей по договору потребительского кредита (займа) отсутствуют временные интервалы между платежами продолжительностью менее одного года или равные одному году, то БП – один год.

Фактически БП – это наиболее часто встречающийся временной интервал между платежами. Если в графике платежей отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала. Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Таким образом вы можете определить свой БП. Если платежи ежемесячные, то БП=365/12~=30Что такое ЧБП (число базовых периодов в календарном году)

Определение в законе весьма размытое, но как я понимаю – это количество базовых периодов, которые «влезают» в один календарный год, т.е.:- Для стандартного графика платежей с ежемесячными выплатами: ЧБП = 12

- Ежеквартальные выплаты: ЧБП=4

- Выплаты раз в год или реже: ЧБП=1

- Если график платежей хитрый: например предусмотрено сначала 2 выплаты раз в квартал, а затем 6 выплат раз в месяц, затем 3 выплаты раз в день, то базовый период – 1 месяц. А ЧБП=12 (12 БП за календарный год).

Что такое i (процентная ставка базового периода, выраженная в десятичной форме)

Это невозможно понять (по крайней мере мне). Возможно, в определении числа i есть какой-то смысл, но этот смысл уловить интуитивно не представляется возможным. Как считать i - разберем в следующем разделе.

Как считать i

Оставим на потом попытки понять «физический» смысл числа i, и дадим ему такое определение:Число i вычисляется путем решения следующего уравнения:

где:

где:- m – количество денежных потоков, что равно количеству платежей в графике платежей плюс один (еще один платеж возникает из-за первого платежа – выдачи кредита).

- ДП к – размер к-го денежного потока (выдача кредита со знаком «минус», возвраты со знаком «плюс»).

- Q к - количество полных базовых периодов с момента выдачи кредита до k-го денежного потока. Q к можно вычислить по формуле:

Q к =floor[ (ДП к -ДП 1)/БП ], где- ДП к – дата к-го денежного потока,

- ДП 1 – дата первого денежного потока (т.е. дата выдачи),

- БП – срок базового периода,

- floor – округление вниз до целого.

- E к - здесь сразу напишем формулу, чтобы ваш мозг не взорвался от формулировки в законе:

E k =mod[ (ДП к -ДП 1) /БП ]/БП, где mod – остаток от деления

Алгоритм расчета ПСК

Входящие данные: два массива. Ключ – номер денежного потока, значения – даты платежа и сумма платежа.Исходящие данные: значение ПСК (число).

Порядок расчета:

- Вычисляем ЧБП(число базовых периодов). Число базовых периодов – сколько таких периодов «влезет» в 365 дней, т.е. ЧБП=floor[ 365/БП ].

- Для каждого k-го платежа считаем ДП k , Q k , E k .

- Методами приближенного вычисления в точности до двух знаков после запятой считаем i.

- Умножаем ЧБП*i*100.

Код!

Есть готовое решение на javascript, а также на VBA (будет даже excel-файл для расчетов).Зачем VBA и Excel?

Если вдруг у вас случится пожар и ничего не будет работать 1 сентября 2014 года, то самое разумное - это разослать excel-табличку по местам заключения договоров, чтобы можно было рассчитывать ПСК хотя бы так в первое время.

В примерах взят график для кредита в 100 000 рублей на 3 месяца по ставке 12% годовых. Дата выдачи - 1 сентября 2014:

Решение на javascript

код

function psk() {

//входящие данные - даты платежей

var dates = [

new Date(2014, 8, 01),

new Date(2014, 9, 01),

new Date(2014, 10, 01),

new Date(2014, 11, 01)];

//входящие данные - суммы платежей

var sum = [-100000,

34002.21,

34002.21,

34002.21 ];

var m = dates.length; // число платежей

//Задаем базвый период bp

bp=30;

//Считаем число базовых периодов в году:

var cbp = Math.round(365 / bp);

//заполним массив с количеством дней с даты выдачи до даты к-го платежа

var days = ;

for (k = 0; k < m; k++) {

days[k] = (dates[k] - dates) / (24 * 60 * 60 * 1000);

}

//посчитаем Ек и Qк для каждого платежа

var e = ;

var q = ;

for (k = 0; k < m; k++) {

e[k] = (days[k] % bp) / bp;

q[k] = Math.floor(days[k] / bp);

}

//Втупую методом перебора начиная с 0 ищем i до максимального приблежения с шагом s

var i = 0;

var x = 1;

var x_m = 0;

var s = 0.000001;

while (x > 0) {

x_m = x;

x = 0;

for (k = 0; k < m; k++) {

x = x + sum[k] / ((1 + e[k] * i) * Math.pow(1 + i, q[k]));

}

i = i + s;

}

if (x > x_m) {

i = i - s;

}

//считаем ПСК

var psk = Math.floor(i * cbp * 100 * 1000) / 1000;

//выводим ПСК

alert("ПСК = " + psk + " %");

}

Демо на jsfiddle: jsfiddle.net/exmmo/m5kbb0up/7

Решение на VBA+excel

Код

В столбце А, начиная с 2ой строки находятся даты денежных потоков.

В столбце B, начиная с 2ой строки находятся суммы денежных потоков.

Sub psk()

Dim dates()

Columns("A:A").Select

dates() = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp)))

Dim summa()

Columns("B:B").Select

summa = Application.Transpose(Range(ActiveCell, Cells(Rows.count, ActiveCell.Column).End(xlUp)))

Dim m As Integer

m = UBound(dates)

bp = 30

cbp = Round(365 / bp)

ReDim Days(m)

For k = 2 To m

Days(k) = dates(k) - dates(2)

Next

ReDim e(m)

ReDim q(m)

For k = 2 To m

q(k) = Days(k) \ bp

e(k) = (Days(k) Mod bp) / bp

Next

i = 0

x = 1

x_m = 0

s = 0.000001

Do While x > 0

x_m = x

x = 0

For k = 2 To m

x = x + summa(k) / ((1 + e(k) * i) * ((1 + i) ^ q(k)))

Next

i = i + s

Loop

If x > x_m Then

i = i - s

End If

psk = Round(i * cbp, 5)

Cells(3, 7).Value = psk

End Sub

ПСК (полная стоимость кредита) показывает действительную процентную ставку по кредитному займу. Ранее этот критерий называли эффективной процентной ставкой. Параметр учитывает не только основную сумму долга и проценты, но и практически все дополнительные платежи заемщика согласно условиям кредитного договора (комиссии, плата за кредитную карту, страховые взносы и премии, если страховка влияет на порядок выдачи кредитного займа). Не учитываются регистрационные сборы, пени, штрафы и другие платежи, не влияющие на размер и условия получения кредита.

Формула расчета ПСК

С 1 сентября 2014 года действует новая формула для расчета полной стоимости кредита. Основание – ФЗ № 353 от 21.12.2013 г. «О потребительском кредите (займе)» (см. ст. 6 «Полная стоимость потребительского кредита (займа)»).

Для нового расчета ПСК законодатели установили формулу, которая в ряде зарубежных стран используется для нахождения эффективной годовой процентной ставки (APR, или Annual Percentage Rate).

Сама формула:

ПСК = i * ЧБП * 100 .

- ЧБП – число базовых периодов в календарном году. Длительность календарного года принимается равной 365 дней. При стандартном графике платежей с ежемесячными выплатами по системе «аннуитет» ЧБП = 12. Для ежеквартальных выплат этот показатель составит 4. Для ежегодных – 1.

- i – процентная ставка базового периода в десятичной форме. Находится способом подбора как самое меньшее положительное значение следующего уравнения:

Разберем составляющие:

- ДП к – величина k-ого денежного потока по договору займа. Сумма, предоставленная банком заемщику, включается в денежный поток со знаком «минус». Регулярные платежи по кредитному договору – со знаком «плюс».

- m – число платежей (количество сумм в денежном потоке).

- e k – период, выраженный в частях установленного базового периода, рассчитанный со времени завершения qk-ого периода до даты k-ого денежного платежа;

- q k – число базовых периодов с даты выдачи займа до k-ого денежного платежа;

- i – ставка базового периода в десятичной форме.

Покажем расчет на примере.

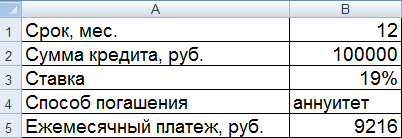

Пример расчета ПСК в Excel

Заемщик берет 100 000 рублей 01.07.2016 под 19% годовых. Срок кредитования – 1 год (12 месяцев). Способ выплаты – аннуитет. Ежемесячный платеж – 9216 рублей.

Внесем входные данные в таблицу Excel:

Произведем расчет:

В нашем примере получилось, что i = 0,01584. Это месячный размер ПСК. Теперь можно рассчитать годовую величину полной стоимости кредита.

Формула расчета ПСК в Excel проста:

Для ячейки со значением установлен процентный формат, поэтому умножать на 100% нет необходимости. Мы просто нашли произведение срока кредита и процентной ставки базового периода.

Расчет по новой формуле показал ПСК, равный договорной процентной ставке. Впрочем, в данном примере заемщик не уплачивает кредитору дополнительные суммы (комиссии, сборы). Только проценты.

Рассмотрим другой пример, с дополнительными расходами.

Денежный поток, соответственно, изменится. Теперь заемщик получит на руки 99 000 рублей. А ежемесячный платеж из-за сбора увеличится на 500 рублей.

Процентная ставка базового периода и полная стоимость кредита значительно увеличились.

Это понятно, т.к. заемщик, кроме процентов, уплачивает кредитору комиссию и сбор. Причем сбор ежемесячный. Поэтому наблюдается такой заметный рост ПСК. Соответственно, стоимость кредитного продукта обойдется дороже.

Формулу расчёта полной стоимости кредита законодатель указал во второй части шестой статьи Закона №353-ФЗ. Выглядит она вот так:

ПСК – полная стоимость кредита, указанная с точностью до третьего знака после запятой;

i – процентная ставка базового периода, выраженная в десятичной форме (при ежемесячных платежах базовым периодом является месяц);

ЧБП – число базовых периодов в календарном году (продолжительность календарного года – 365 дней).

Вы, наверное, заметили, что в данной формуле фигурирует понятие «базовый период». Давайте выясним, что это такое. Итак:

Базовым периодом по договору кредитования считается временной интервал, встречающийся наиболее часто в графике платежей по договору.

Определяется базовый период следующим образом:

- Если в графике платежей отсутствуют интервалы меньше одного года или равные году, тогда базовым периодом является один год.

- Если несколько временных интервалов встречаются в графике платежей больше одного раза с равной наибольшей частотой (то есть чаще всего), тогда наименьший из этих интервалов считается базовым периодом.

- Если же в графике платежей отсутствуют повторяющиеся временные интервалы и иной порядок не установлен Банком России, тогда базовым периодом признается временной интервал, который является средним арифметическим для всех периодов, округленным с точностью до стандартного временного интервала.

Стандартным временным интервалом признаются день, месяц, год, а также определенное количество дней или месяцев, не превышающее по продолжительности одного года. Для целей расчета полной стоимости кредита продолжительность всех месяцев признается равной.

С базовым периодом разобрались. Теперь вернёмся к нашей формуле. Она является одновременно и простой, и сложной. С одной стороны, всё понятно: берётся процентная ставка базового периода (i ), в которую входят не только проценты по кредиту, но и скрытые платежи, и умножается на общее число базовых периодов в году (ЧБП ). Затем результат умножаем на 100 и получаем полную стоимость кредита (ПСК ), выраженную в процентах годовых. С другой же стороны напрашивается вопрос: «Зачем в эту формулу воткнули процентную ставку базового периода (i ), и как её рассчитать?»

И действительно, зачем? Не проще ли рассчитать ПСК без этого показателя, используя итоговую сумму всех платежей по кредиту и сумму самого займа? Увы, наш законодатель не ищет лёгких путей, а потому в ответ на вопрос «Как рассчитать процентную ставку базового периода (i )?» предлагает решить «простенькое» уравнение:

Σ – это «сигма», которая обозначает суммирование (в данной формуле – с первого платежа и до m-го).

ДП k – сумма k-го денежного платежа по договору (предоставление заемщику кредита на дату его выдачи включается в расчет со знаком «минус», а возврат заемщиком кредита, уплата процентов по кредиту включаются в расчет со знаком «плюс»).

q k – количество полных базовых периодов с момента выдачи кредита до даты k-го денежного потока (платежа). Например, если за базовый период берётся один месяц, и платежи осуществляются строго помесячно после выдачи займа, то данный показатель будет равен порядковому номеру базового периода. То есть, первый платёж – 1, второй – 2, третий – 3 и т.д. Кстати, обратите внимание, что в случае, когда платёж осуществляется до истечения базового периода, тогда q k будет равно порядковому номеру предыдущего базового периода. Например, базовый период равен одному месяцу, кредит получен 25.01, а первый платёж осуществляется 15.02. В таком случае q k будет равно «0», так как первый полный базовый период ещё не прошёл.

e k – срок, выраженный в долях базового периода, с момента завершения q k -го базового периода до даты k-го денежного потока. При осуществлении платежей строго в соответствии с датами базовых периодов данный показатель будет равен нулю и, соответственно, формула расчёта упрощается. Если же запланированные даты платежей отклоняются от базовых периодов, тогда e k показывает степень этого отклонения с соответствующим знаком («плюс» или «минус»). Например, базовый период равен 30 дней, кредит получен 15.04, первый платёж запланирован на 06.05. Если бы он был назначен на 15.05, то не было бы никакого отклонения от базового периода, и e k был бы равен «0». Однако в нашей ситуации платёж будет осуществлён на 9 дней раньше, а потому e k равно: –9/30=–0,3. Данное значение имеет знак «минус», так как дата платежа наступает раньше даты базового периода (не 15.05, а 06.05). Если бы данный платёж был запланирован на более поздний срок, например на 21.05, тогда e k имело бы положительное значение: +6/30=0,2.

m – количество денежных потоков (платежей).

i – процентная ставка базового периода, выраженная в десятичной форме.

Глядя на это уравнение, заёмщики начинают размышлять: «Интересно, какими грибами кормили того, кто его составил?» Банкиры же радостно потирают свои потные ручонки и говорят: «Класс! Это уравнение тяжело решить, а, значит, будет сложно проверить точность расчёта ПСК!»

Ну, что сказать?! «Сложно», не означает, что «невозможно», а в некоторых случаях, например, когда погашение кредита осуществляется одним платежом (при краткосрочном кредитовании), данное уравнение решается легко и просто. В общем, .