Подать среднесписочную численность в налоговую. Правила подачи декларации

Сведения о среднесписочной численности работников по предыдущему календарному году подается в налоговую до 20 января. Этот день в 2018 году выпадает на выходной, а значит крайний срок сдачи среднесписочной численности переносится на 22 января, понедельник.

Кто сдает среднесписочную численностьВажно! Крайний срок для отправки сведений о среднесписочной численности за 2017 год для организаций и ИП 22 января 2018 года.

Предприниматели также обязаны сдавать сведения, но только те ИП, у которых нет работников, а точнее не было в 2017 году. Если работников у ИП в этот период не было, то и сдавать сведения не нужно, в том числе и нулевой расчет.

Представленные сведения будут влиять на право организаций и ИП в применении специального налогового режима, а также на обязанность представлять в налоговую отчеты в бумажном или электронном виде, обязанность по уплате или освобождение от НДС и др. Сделать это нужно в установленный законодательством срок.

Обособленные подразделения самостоятельно в налоговый орган сведения не представляют. Они подготавливают расчет и направляют его в головной офис, а уже головная организация сдает сведения по всей компании, включая все подразделения.

Рассмотрим на примере ⇓

Компания ООО «Континент» зарегистрировалась в качестве юридического лица в августе 2017 года. Первый раз сведения ООО «Континент» должно подать до 20 сентября 2017 года, по состоянию на 1 сентября 2017 года. А второй раз сведения нужно подать уже по итогам года, до 22 января 2018 года, по состоянию на 1 января 2018 года.

А как быть, если зарегистрировалась организация в начале года, то есть в январе. Все организации должны будут подготовить сведения в срок до 20 числа, а как быть только что зарегистрированной организации?

Для ответа на вопрос разберем еще один пример, когда организация ООО «Веста» зарегистрировалась только в январе 2018 года. Нужно ли сдавать сведения до 22 января 2018 года? ООО «Веста» за 2018 год нужно будет предоставить сведения также дважды. Первый раз – до 20 февраля 2018 года, по состоянию на 1 февраля. Второй раз сведения нужно будет подать уже в 2019 году, вместе с другими организациями в срок до 20 января 2019 года. Таким образом в январе 2018 года, а именно до 22 числа ООО «Веста» подавать сведения не нужно.

Важно! Организациям и ИП, которые зарегистрировались в январе 2018 года подавать сведения о среднесписочной численности не нужно. Они должны предоставить сведения только по состоянию на 1 февраля 2018 года, крайний срок подачи при этом – не позднее 20 февраля 2018 года.

Как сдавать сведения о среднесписочной численностиФорма, по которой подаются сведения по численности персонала организации – это форма №ММ-3 25/174@, утвержденная приказом ФНС РФ от 29.03.2007г. Представляются сведения в ту ИФНС, где организация или ИП стоит на учете. Если в организации есть обособленные подразделения, то отдельно отчитываться они не должны. Сведения в налоговую представляет головная организация по всем сотрудникам, включая обособленные подразделения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Ответственность за несвоевременное представление среднесписочной численностиШтрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Ниже представлена формула для расчета среднесписочной численности:

СЧ = СЧм / М,

СЧ – среднесписочная численность за период,

СЧм – среднесписочная численность по каждому месяцу периода,

М – количество месяцев в периоде.

По каждому месяцу среднесписочная численность определяется следующим образом:

СЧм = СПп + СПн,

СПп – среднесписочная численность с полным рабочим днем;

СПн – среднесписочная численность с неполным рабочим днем.

Численность (списочная) сотрудников в ООО «Континент» в ноябре 2017 года составила с 1 по 20 число – 62 человека, с 21 по 30 число – 38 человек. Два сотрудника в этом месяце находились в декретном отпуске, соответственно, из расчета их следует исключить. Произведем расчет:

(62 – 2) х 20 дней + (38 – 2) х 10 дней = 1 200 + 360 = 1 560 человек

Среднесписочная численность сотрудников в октябре составит:

1 560 / 30 = 52 человека

В ООО «Континент» установлена 5-дневная рабочая неделя с продолжительностью рабочего дня в 8 часов. Три сотрудника трудятся неполный рабочий день, равный 5 часам.

В ноябре 2 из этих сотрудников отработали 21 рабочий день, а один – только 15 рабочих дней.

Определим общее количество человеко-дней:

5 / 8 х 21 х 2 + 5 / 8 х 15 х 1 = 26,25 + 9,375 = 36 чел/дней

Среднесписочная численность по этим сотрудникам за ноябрь составила:

36 / 21 = 1,71 чел.

Законодательная база| Законодательный акт | Содержание |

| Письмо Минфина России №03-02-07/1/4390 от 04.02.2014 | «О постановке на учет в налоговом органе, а также о представлении единой (упрощенной) декларации и сведений о среднесписочной численности работников вновь созданной организацией, не имеющей объектов налогообложения и наемных работников» |

| Статья 126 НК РФ | «Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля» |

| Статья 80 НК РФ | «Налоговая декларация, расчеты» |

| Статья 15.6 КоАП РФ | «Непредставление (несообщение) сведений, необходимых для осуществления налогового контроля» |

| Письмо Минфина России №03-02-07/1-38 от 14.02.2012 | «По вопросу отчета головным офисом за свои филиалы» |

В обязанности индивидуальных предпринимателей, а также организаций входит сдача отчета, содержащего сведения о среднесписочной численности работников за прошедший календарный год. Об этом свидетельствует норма статьи 80 Налогового кодекса РФ. Отчет нужно сдавать в унифицированной форме в определенные действующим законодательством сроки.

Все подробности о том, кто, когда и куда сдает отчет о среднесписочной численности работников за 2018 год, вы узнаете из этой статьи. Также на этой странице можно скачать отчет о среднесписочной численности работников 2019 года и образец заполнения этого документа.

Кому необходимо сдавать документ в 2019 году?Отчет о среднесписочной численности работников за предшествующий календарный год необходимо сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Сдать отчет о среднесписочной численности работников за 2018 год в 2019 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2019 года, то сдать отчет о среднесписочной численности работников нужно не позднее 20 мая этого же года.

Кто может не сдавать отчет в 2019 году?В абзаце 6 пункта 3 статьи 80 НК РФ указано, что ИП могут не сдавать отчет о среднесписочной численности работников в 2018 году, если они не привлекали наемный персонал в отчетном периоде.

Индивидуальные предприниматели, которые прошли процедуру государственной регистрации в текущем году, могут не сдавать отчет среднесписочной численности работников.

Всем остальным нужно сдавать отчет в налоговую инспекцию в обязательном порядке.

Срок сдачи отчета о среднесписочной численности в 2019 годуСрок сдачи сведений о среднесписочной численности работников за 2018 год для ИП и организаций - 20 января 2019 года, но этот день выпадает на воскресенье, а, значит, документ следует сдать в первый же рабочий день, то есть, 21 января (понедельник). Этот день сдачи отчета не будет являться нарушением (на основании абзаца 6 пункта 3 статьи 80 НК РФ).

Как уже было отмечено, вновь созданные (реорганизованные) организации должны сдать сведения о среднесписочной численности работников не позднее, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). При этом не важно, есть ли у таких организаций наемные работники или нет.

ИП, которые были впервые зарегистрированы, должны сдавать отчет по итогам 2018 года не позднее 21 января 2019 года.

Бланк отчета КНД 1110018 2019 года: какие сведения указывать?Напомним, что форма документа КНД 1110018 была утверждена Приказом ФНС России № ММ-3-25/174@ от 29 марта 2007 года. Рекомендации по заполнению отчета содержатся в письме ФНС РФ № ЧД-6-25/353@ от 26 апреля 2007 года. Соответственно, отчет за 2018 год должен быть отправлен в налоговую инспекцию по форме КНД 1110018.

Бланк формы состоит всего из одного листа. Как выглядит актуальная форма сведений о среднесписочной численности работников за 2018 год можно здесь:

В форме отчета нужно отразить следующие данные:

1. Сведения о налогоплательщике:- Наименование полностью (для организаций);

- ФИО (полностью) и ИНН (для ИП).

- 1 января 2019 года - для предоставления сведений за 2018 календарный год;

- 1 число месяца, который следует за месяцем создания (реорганизации) - для организации.

После того, как отчет сформирован, его подписывает ИП или руководитель организации.

Готовый документ нужно сдать:

- ИП - по месту жительства;

- организациям - по месту учета.

Обратите внимание, что если у организации есть обособленные подразделения, то документ должен подаваться в одной форме по всей организации.

Способы сдачи отчета в 2019 годуСдать сведения о среднесписочной численности работников в ИФНС в 2019 году можно следующими способами:

Если работников будет более 100, то отчет нужно сдать исключительно в электронной форме, если менее, то допускается сдача на бумаге.

Общие правила определения среднесписочной численности работниковПри расчете среднесписочной численности работников стоит ориентироваться на «Указания по заполнению статистической отчетности». Документ утвержден приказом Росстата № 428 от 28 октября 2013 года. Для осуществления расчетов для заполнения отчета нужно пользоваться специальными формулами. Основанием для учета сотрудников служит табель учета рабочего времени.

1. Формула для расчета количества работников, занятых неполный рабочий день:

Количество работников, которые работали неполный или полный рабочий день, вычисляется отдельно. С этой целью определяют общее число отработанных за месяц человеко-дней по такой формуле:

Стоит учитывать, что продолжительность рабочего дня зависит от установленного на предприятииколичества рабочих часов в неделю. К примеру:

- при шестидневной рабочей неделе - 6,67 часов;

- при пятидневной рабочей неделе (40 часов) - 8 часов.

2. Формула для расчета количества работников, занятых полный рабочий день:

Для расчета среднесписочной численности работников, которые работали полностью весь месяц, следует использовать такую формулу:

3. Для определения среднесписочной численности работников за прошедший календарный год, нужно посчитать, сколько сотрудников работало в каждом из месяцев отчетного периода (года), а затем разделить полученную цифру на число 12.

Такой порядок действий также актуален для тех индивидуальных предпринимателей и организаций, которые не вели деятельность целый 2018 год.

Добавим, что некоторые категории работников не включают в среднесписочную численность, например:

- женщины, находящиеся в отпуске по уходу за ребенком;

- внешние совместители;

- работники, находящиеся в учебном отпуске без оплаты.

работники, оформленные по договорам подряда;

С 2018 года согласно новым указаниям Росстата № 722 от 22.11.2017 в среднесписочную численность нужно включать :

- лиц, находящихся в отпусках по уходу за ребенком, если при этом они работают неполный день или работают на дому, получая пособие по уходу за ребенком;

- лиц без гражданства, выполняющих работы и оказывающих услуги по гражданско-правовому договору.

Кроме того, при расчетах показателей вы можете пользоваться правилами округления (в случае если число получилось не целым). То есть, если полученный результат меньше, чем 0,5 единицы, то его не следует учитывать. Показатели, которые составляют 0,5 единицы и больше, нужно округлить до целого числа.

Примеры расчетов среднесписочной численности работниковПриведем пример расчета среднесписочной численности сотрудников за 2018 год для ИП.

Пример 1: Расчет среднесписочной численности сотрудников ИП за 2018 годВ компании с 1 по 17 января работало на полный день 15 сотрудников. 18 января был принят на работу новый сотрудник. Таким образом общая численность до конца месяца составила 16 человек.

Порядок расчетаСреднесписочная численность работников ИП за январь 2018 года = (15 чел. х 17 дней + 16 чел. х 14 дней) / 31 = (255 + 224) / 31 = 15,45

Этот показатель не нужно округлять и аналогично вычисляется среднесписочная численность работников за все остальные месяцы года и разделить на 12:

15,45 + 6 + 4,35 + 4,65 + 5,1 + 5,3 + 3,7 + 4,25 + 4,75 + 3,8 + 4,25 + 5,0 = 66,6 / 12 = 5,55 = 6 человек.

То есть, за 2018 год среднесписочная численность работников ИП составила 6 человек. Этот показатель нужно занести в отчет.

Ответственность за не сдачу формыЕсли предприниматель или организация не сдадут отчет по форме КНД 1110018, то на основании НК (статья 126 пункт 1) и КоАП РФ (часть 1 статьи 15.6), на них могут быть наложены штрафы в размере от 200 до 500 рублей.

Кроме того, штраф могут наложить на руководителя организации (от 300 до 500 рублей).

С образцом документа можно ознакомиться здесь:

Материал актуализирован в соответствии с действующим законодательством 25.10.2018

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Отчет по среднесписочной численности работников сдают все организации и ИП, которые в календарном году выступали в качестве работодателей. При этом неважно, велась ли финансово-хозяйственная деятельность. В расчетах бухгалтер должен ориентироваться на Приказ Росстата от 28.10.2013 № 428.

Сведения по среднесписочной численности подают:

- действующие организации по итогам календарного года — в срок не позднее 20 января ;

- новые организации первый раз — не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация, и второй раз — по итогам года не позднее 20 января;

- при ликвидации предприятия или ИП — не позднее официальной даты ликвидации организации или закрытия ИП.

Среднесписочная численность основывается на численности списочной. Этот свод данных показывает полный состав сотрудников, включая тех, кто находится на больничном, в отпуске или командировке. В списочную численность не включают только сотрудников, которые находятся в отпуске по уходу за ребенком, в отпуске по беременности и родам и в учебном неоплачиваемом отпуске.

Списочная численность всегда составляется на определенную дату: первый или последний день месяца. Выходные и праздничные дни считаются по показателям предыдущего рабочего дня.

Ищем среднееСреднесписочная численность работников — это суммарное количество работников предприятия за определенный отрезок времени. Таким периодом может быть год, квартал, полугодие или месяц.

При подсчете среднесписочной численности нельзя забывать, что требования Росстата и налоговой инспекции к отчету ССЧ отличаются от требований ПФР и ФСС. В первом случае в сведения не включаются внешние совместители и те, кто трудится по договору подряда или гражданско-правовому договору. Внутренние совместители подсчитываются только один раз — по основному месту. Сведения по среднесписочной численности работников, подаваемые в ПФР и ФСС, включают обе эти категории работников. В этом случае у совместителей учитывается и основная, и дополнительная загруженность.

Расчет за полные рабочие дниПоэтапно рассмотрим, как рассчитывать среднесписочную численность работников предприятия. Начните со сведений о количестве сотрудников, отработавших полные дни. Суммируем данные за месяц и делим получившуюся сумму на количество календарных (!) дней месяца. То есть в январе мы делим на 31, в феврале — на 28 (29) и так далее вне зависимости от того, сколько было праздничных / выходных / рабочих дней.

Пример расчета среднесписочной численности работников: в организации трудится 47 человек, в июле 29 из них отработали 31 день, 15 человек по 20 дней, 3 человека вышли только в последние 4 дня.

ССЧ будет выглядеть так: (29 * 31) + (15 * 20) + (3 * 4) = 1211 / 31 = 39,06

Расчет за неполные рабочие дниНа втором этапе надо получить данные по сотрудникам, которые работали неполный день или по сменному графику. Среднесписочная численность для таких категорий определяется по отношению к общепринятому на предприятии графику и нормативной продолжительности дня. Например, при 40-часовой рабочей неделе она будет равна 8 часам, для 48-часовой — 9,6.

Формула для расчетов выглядит так: количество отработанных человеком часов за месяц делим на нормативную продолжительность рабочего дня и делим на число рабочих (!) дней в месяце.

Пример: к выполнению ряда задач организация привлекла двух сотрудников на 4-часовой рабочий день. В апреле один отработал 12 дней, другой — 18. Среднесписочная численность сотрудников за отчетный месяц, занятых неполный рабочий день, равна 0,7:

- первый — 48 / 8 / 21 = 0, 28;

- второй — 72 / 8 / 21 = 0,42;

- итого — 0,28 + 0,42 = 0,7.

Чтобы получить годовую среднесписочную численность, суммируйте месячные результаты по всем сотрудникам (полный и неполный рабочий день). Полученное число надо разделить на 12 месяцев.

Сведения о среднесписочной численности работников в любое из ведомств подаются целым числом. Как округлять результаты подсчетов, Росстат не регламентирует. Чаще всего на практике используется математическое округление: число до 0,5 округляем до нуля, свыше 0,5 — до единицы.

Часто возникает вопрос: как быть, если в штате ИП числится один человек, он работал неполный месяц, и ССЧ равно 0,33? В таком случае сделайте исключение и поставьте в отчете единицу.

При этом помните, что округляется только итоговое число. Если вы хотите получить свод данных за год, менять результаты поквартально или помесячно не надо. То же самое, если вы хотите составить месячный отчет: не следует цифры по каждому сотруднику доводить до целого. Всегда округляйте итоговый показатель.

Справка о среднесписочной численности работников содержит сведения о составе штата сотрудников, принятых .

Документ необходимо предоставить в органы налоговой инспекции в определенные сроки. Для вновь образованных организаций и предприятий, индивидуальных предпринимателей и действующих компаний существуют нюансы в заполнении таких справок и их предоставлении в ФНС.

Среднесписочная численность работников рассчитывается согласно трудовых договоров

Размер среднесписочного количества работников применяется в качестве одной из расчетных величин в налогообложении. Он входит в состав формул расчета величины налогов и налоговых льгот, частично влияет на отмену и сборов и на выбор системы налогообложения для конкретного налогоплательщика.

По тексту 80-й статьи Налогового Кодекса РФ учреждения и физические лица, ведущие предпринимательскую деятельность, обязанные отчислять страховые взносы за своих сотрудников, должны предоставить налоговые декларации в определенный срок.

К ним относятся налогоплательщики, среднесписочный состав сотрудников у которых содержит более 100 человек за отчетный период (последний окончившийся календарный год), и образованные вновь или реорганизованные предприятия с численностью более 100 работников.

На основании положений Налогового Кодекса РФ руководством Федеральной Налоговой Службы 29 марта 2007 года был издан приказ о принятии формы представления отчетности по численному составу работников.

Конечным сроком подачи справки о среднесписочном составе сотрудников является 20-е января начавшегося года. Документ предоставляют индивидуальные предприниматели, если они набирали за предыдущий год новых сотрудников, и организации без исключений.

Для вновь созданных или претерпевших реорганизацию учреждений и предприятий отчетной датой является 20-й день месяца, идущего за месяцем, когда произошло создание или реорганизация.

Отчетность по численности штата предоставляется в органы налогового учета по месту расположения индивидуального предпринимателя или организации. Как и саму декларацию, справку можно предоставить в налоговую инспекцию несколькими способами:

- явившись лично в налоговую инспекцию;

- передать через законного представителя;

- отправить ценным письмом с описью вложений;

- воспользоваться личным кабинетом налогоплательщика на сайте ФНС;

- отправить посредством электронных каналов связи.

Письмом Министерства финансов РФ от 7 июня 2011 года были утверждены правила контроля предоставления информации о среднесписочном количестве сотрудников налогоплательщиками, отчисляющими страховые взносы.

В соответствии с текстом данного письма непредставление информации о среднесписочном количестве штата (к которому приравнивается представление с опозданием) относится к налоговым правонарушениям. Оно предполагает наложение штрафных санкций. Платеж составляет 200 рублей за один документ.

Следуя пункту 1 статьи 15.6 Кодекса об Административных Правонарушениях РФ, должностные лица в случае непредставления сведений, требуемых для проведения налогового учета, облагаются в сумме 300-500 рублей.

По тексту статьи 100.1 Налогового Кодекса РФ дела о выявленных в процессе выездных и камеральных проверок налоговых правонарушениях изучаются в порядке, описанном в статье 101 указанного Кодекса. Если факт правонарушения выявлен другим путем, дело рассматривается согласно статье 101.4 НК РФ.

Составление справки о среднесписочной численности штата

Справка о среднесписочной численности работников: образец

Образец бланка справки представлен в приложении к Приказу ФНС от 29 марта 2007 года. В соответствии с Классификатором налоговых документов (КНД) форме присвоен номер 1110018.

Рекомендации по внесению информации в поля бланка содержатся в письме ФНС РФ от 26 апреля 2007 года. При определении среднесписочного состава штата налогоплательщик также вправе руководствоваться порядком, указанным в Постановлении № 56, который утвержден Федеральной службой государственной статистики 9 октября 2006 года.

- В верхней части бланка налогоплательщик заполняет поля ИНН и КПП, руководствуясь Свидетельством постановки на налоговый учет.

- Далее после слов «Представляется в» указывается полное название органа налогового учета, куда необходимо представить сведения, и его код – в клетках сооветствующего поля.

- Следующей строкой прописываются данные имени лица, ведущего предпринимательскую деятельность, или полное название организации, подающей сведения, в соответствии с учредительной документацией.

- В поле, следующем ниже, указывается отчетная дата подачи сведений – 1 января настоящего года в порядке «число-месяц-год». Для созданных вновь или прошедших реорганизацию учреждений указывается 1-й день месяца, идущего за месяцем, когда произошло создание или проведена реорганизация.

- В следующем поле проставляется среднесписочная численность сотрудников.

- В левом нижнем разделе подтверждается достоверность заполнения бланка формы. Индивидуальный предприниматель проставляет подпись и день составления документа. В случае, если налогоплательщиком является организация, ее руководитель в соответствующем поле проставляет свои именные данные, день составления формы, подпись и печать организации.

- Если справку заверяет законный представитель, являющийся физическим лицом, он подписывает форму, указав свои именные данные и день заполнения формы.

- Если организацию представляет также организация, ее руководитель подтверждает заполненный бланк своей подписью, указав полное название организации, день составления и проставив печать организации.

- Ниже указывается наименование документа, дающего представителю соответствующие полномочия. При подаче справки к ней необходимо приложить копию данного документа.

Остальные поля заполняются сотрудником налоговой инспекции, принявшим документ. Он указывает день представления информации о среднесписочном количестве и порядковый номер, под которым зарегистрирован документ. Ниже налоговой службы проставляет свою подпись и указывает фамилию и инициалы.

Нюансы вычисления среднесписочной численности штата

Справка о среднесписочной численности работников должна подаваться в срок

Месячная среднесписочная численность сотрудников определяется методом суммирования показателей списочного количества сотрудников за все дни месяца по отдельности и деления этой величины на число дней в календарном месяце.

Показатель списочного количества на нерабочий день (выходной день недели или государственный праздник) равен аналогичной величине за рабочий день до него. Учет списочного количества сотрудников ведется на основании приказов о трудоустройстве, переводе сотрудников и их .

В списочный состав включаются сотрудники, присутствовавшие на работе и не явившиеся в силу различных обстоятельств (командировки, временная нетрудоспособность, обучение, прогулы и др.)

Информация о среднесписочном составе штата работников за окончившийся календарный год представляется в виде заполненного бланка в органы налогового учета учреждением (предприятием) или лицом, ведущим , если оно осуществляло прием наемных работников за этот год.

Документ подается в установленный срок – до 20-го января начавшегося года или до 20-го дня месяца, начавшегося после месяца, когда было создано или реорганизовано учреждение для вновь созданных или реорганизованных предприятий. За непредставление или несвоевременную подачу сведений должностные лица облагаются в сумме от 300 до 500 рублей.

Фирмы и бизнесмены обязаны отправлять в ИФНС отчет о среднесписочной численности. Срок сдачи за 2017 год и некоторые нюансы для вновь созданных организаций рассмотрены в нашей статье.

Особенности документаЗаконодательство требует, чтобы все организации и частные предприниматели, использующие в своей деятельности наемный персонал, представляли в налоговый орган сведения о средней численности работников. Сроки сдачи нужно при этом строго соблюдать.

Этот документ включает в себя сведения о количестве штатных единиц, проработавших на предприятии на протяжении отчетного года. Его заполняют на бланке КНД 1110018. Он содержит следующую информацию:

- наименование организации/ Ф.И.О. индивидуального предпринимателя (без сокращений);

- дата, когда сдается отчет о среднесписочной численности ;

- название и код ИФНС, в которую подают отчет;

- Ф.И.О. и подпись руководителя организации;

- печать (при наличии).

Документ состоит всего из одной страницы, которая внешне напоминает налоговую декларацию.

Процесс заполнения не вызывает затруднений. Главное – правильно сделать расчет показателя и соблюдать .

Подать данные необходимо на бланке, который применяли в прошлом году. Он не изменился. А при его заполнении можно руководствоваться рекомендациями из письма ФНС № ЧД-6-25/353. В нем приведены особенности заполнения ряда реквизитов.

Зачем сдаватьПредставлять рассматриваемый отчет налоговым инспекторам необходимо, чтобы они могли контролировать соблюдение требований налогового законодательства. Например, показатель среднесписочной численности подскажет им:

- действительно ли предприятие относится к малым или крупным;

- разрешено ли сдавать налоговую отчетность в печатном виде и др.

При этом важно соблюдать сроки сдачи среднесписочной численности работников . Потому что иначе налоговики выпишут штраф и пересчитают размер обязательных платежей, который должен идти в казну с конкретного предприятия, ИП.

Кто должен сдаватьОтправлять в налоговый орган по месту регистрации в положенные сроки сдачи среднесписочную отчетность должны:

Важный нюанс: все юридические лица должны знать и соблюдать сроки сдачи отчета о среднесписочной численности независимо от наличия/отсутствия наемных работников, так как они сдают его в обязательном порядке.

Как сдаватьЕсть 2 способа отправки документа в налоговую инспекцию:

Операцию выполняют в личном кабинете на официальном сайте ФНС – www.nalog.ru . Информация о том, когда сдавать среднесписочную численность , поступит в системном сообщении.

2. В печатном виде.

Оформленный отчёт можно принести лично в налоговую инспекцию или отправить по Почте России.

Внимание: второй способ подходит для экономических субъектов, среднее количество сотрудников у которых – меньше 100 человек. Когда показатель превышает данный лимит, сведения должны быть представлены только в электронном виде.

Обратите также внимание, что рассматриваемый документ – не налоговая декларация. Главное – точно знать, когда подаются сведения о среднесписочной численности работников , соблюдать сроки и правильно сделать необходимый расчет.

Каковы сроки сдачи сведений о среднесписочной численности в 2018 годуДействующие компании и предприниматели, привлекающие наемный труд, подают справку о среднесписочной численности – не позднее 22 января 2018 года (перенос с 20.01, т. к. суббота). Ее предъявляют в налоговую инспекцию по месту жительства коммерсанта, регистрации юридического лица.

Встречаются отдельные ситуации, когда нужно сдавать среднесписочную численность работников в другие сроки. Рассмотрим их подробнее.

Новые фирмыВ России новые предприятия открываются буквально каждый день. При этом и крупные, и мелкие организации (правовая форма и размер не имеют значения), зарегистрированные уже в январе 2018 года, не обязаны сдавать сведения за 2017-й год.

Вполне логично, что сроки сдачи среднесписочной численности для новых организаций в этом случае приходятся на 20 февраля 2018 года (это будет вторник). Так установлено налоговым законодательством. И далее по тому же принципу: месяц создания, а за ним – месяц сдачи сведений о количестве персонала.

Новые ИПМногие физлица стремятся создать собственный бизнес, чтобы предлагать свои услуги в разных сферах деятельности. Регистрация в качестве ИП открывает массу возможностей, но и обязывает выполнять определенные формальности. Все бизнесмены, которые планируют использовать наемный труд в рамках своей деятельности, должны знать, когда подавать сведения о среднесписочной численности .

Так, при получении предпринимательского свидетельства в 2017 году рассматриваемый отчет представляют в ИФНС не позднее 22 января 2018 года.

Ликвидация: до какого числа среднесписочная численность должна уйти в ИФНСПрекращение деятельности не всегда может быть связано с банкротством. Иногда на это идут с целью получить более высокий юридический статус и расширить свои возможности. И независимо от причины при закрытии ИП или ликвидации предприятия нужно не только официально уведомить налоговиков о принятом решении, но и сдать определенный пакет документов. Когда сдается среднесписочная численность в подобной ситуации?

Законодательство устанавливает срок: не позднее фактической даты снятия с учета. Все необходимые справки и документы подают в ИФНС по месту проживания ИП, нахождения фирмы.

В российском законодательстве отсутствует понятие «вновь созданной организации». Но на практике к ним относят и фирмы, прошедшие повторную регистрацию в качестве юридического лица. Например, после реорганизации.

Такие предприятия тоже подают справку о количестве работающих сотрудников. Для вновь созданной организации срок сдачи среднесписочной численности – не позднее 20 числа месяца, следующего за месяцем открытия.

ПРИМЕР

Ситуация

При реорганизации ООО «Гуру» 06 февраля 2018 года из ее состава была выделена ООО «Гуру-М». При этом первая фирма продолжила свое существование. А в новую компанию было нанято 13 человек. Когда подавать среднесписочную численность вновь созданной организации

?

Решение

Руководство ООО «Гуру-М» должно сдать сведения не позднее 20 марта 2018 года. Если до этого момента численность сохраняется, в документе указывают – 13.

При временной остановке деятельности, а также отсутствии персонала, предприятие не освобождено от обязанности отправки среднесписочной численности работников. Когда сдается , сообщает письмо Минфина № 03-02-07/1-285 2008-го года: действует общий срок. То есть не позднее 22 января 2018 года за период 2017-го года.

«Обособки»Филиалы, представительства и т. п. территориально удалены от головной компании и оборудованы стационарными рабочими местами. Они выполняют часть задач основной организации. В этом заключено основное отличие обособленных подразделений. Каковы сроки сдачи сведений о среднесписочной численности работников для подобных структур?

Так вот: данные не подают отдельно по каждому филиалу или иному подразделению. Их аккумулирует головная организация. На основании собранной информации о персонале она рассчитывает показатель и затем подает единые сведения в ИФНС.

Как рассчитатьКрайне важен не только срок сдачи среднесписочной численности за 2017 год , но и как правильно делать расчет этого показателя. Правила установлены приказом Росстата 2015-го года № 498.

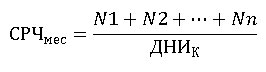

При вычислении коэффициента берут каждый месяц отчетного года. Вот основная формула:

СРЧ мес

– среднесписочная численность работников по состоянию за месяц;

N 1 , N 2 … N n

– количество сотрудников, отработавших первый-последний день месяца;

ДНИ к

– количество календарных дней месяца.

В итоге, полученные значения за каждый месяц суммируют и делятся на 12: так определяют средний показатель за отчетный год.

ПРИМЕР

Компания ООО «Гуру» составляет отчет о среднесписочной численности за 2017 год (срок сдачи – до 22 января 2018 года). Надо определить годовой показатель на основании данных из таблицы.

| Месяц | Среднее количество сотрудников, отработавших в месяце |

| Январь | 17 |

| Февраль | 21 |

| Март | 20 |

| Апекль | 20 |

| Май | 20 |

| Июнь | 18 |

| Июль | 20 |

| Август | 22 |

| Сентябрь | 25 |

| Октябрь | 21 |

| Ноябрь | 22 |

| Декабрь | 19 |

За нарушение срока сдачи среднесписочной численности за 2017 год предусмотрена ответственность. Каждый случай влечет штраф в размере 200 руб. на основании п. 1 ст. 126 Налогового кодекса. А с должностных лиц могут взыскать 300 – 500 руб. (ст. 15.6 КоАП РФ).

Непредставление сведений о количестве персонала или нарушение срока их подачи не является основанием для блокировки средств по счетам.

Теперь ясно, почему важно знать и соблюдать сроки подачи сведений о среднесписочной численности в 2018 году . Это поможет не только избежать штрафов, но и гарантирует сохранение налогового статуса (например, УСН).