Минимальный размер оплаты труда (мрот). Как производится расчет больничного из мрот — детальное разъяснение с примерами Средний дневной заработок исходя из мрот

Расчет больничного исходя из МРОТ - это не такой уж редкий случай в практике бухгалтера. Когда используют показатель МРОТ и как сделать это правильно, рассмотрим в нашей статье. Также обязательно расскажем о величине МРОТ в 2019 году для расчета больничного.

Дни отсутствия на работе из-за болезни оплачиваются на основании больничного листа. Больничный лист необходимо предъявить работодателю. Бланк больничного (листка нетрудоспособности) установлен Приказом Минздравсоцразвития № 347н от 26.04.2011 .

Порядок оплаты временной нетрудоспособности

Правила оплаты дней отсутствия на работе по причине болезни установлены в Федеральном законе от 29.12.2006 № 255-ФЗ .

Дни болезни оплачиваются исходя из среднедневного заработка, который определяется с учетом начислений сотрудника за два календарных года, предшествовавших году, в котором сотрудник заболел. Например, если сотрудник заболел в апреле 2019 года, для оплаты нетрудоспособности берут в расчет данные за и 2017 и 2018 годы.

Включаются в подсчет только выплаты, с которых были начислены страховые взносы в ФСС (ч. 2, 3 ст. 14 255-ФЗ). Формула расчета:

Ежегодные выплаты, включаемые в расчетную базу, ограничиваются величиной предельной базы для начисления страховых взносов. Устанавливаются они Правительством РФ.

| Год | Предельная величина начисления взносов | Постановление Правительства № |

|---|---|---|

| 2016 | 718 000 | 1265 от 26.11.2015 |

| 2017 | 755 000 | 1255 от 29.11.2016 |

| 2018 | 815 000 | 1378 от 15.11.2017 |

| 2019 | 865 000 |

N 1426 от 28.11.2018 |

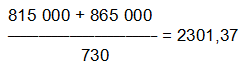

Таким образом, максимальный размер среднего заработка за один день болезни в 2019 году составляет:

![]()

А вот уже в 2020 году максимум среднедневного дохода вырастет до:

Если сотрудник ранее работал на другом предприятии, то для определения среднедневного заработка следует учесть выплаты у прежнего работодателя. Для этого сотрудник должен предоставить в бухгалтерию справку по форме, утвержденной Приказом Минтруда № 182н от 30.04.2013 .

МРОТ для расчета больничных в 2019 году

МРОТ используется для расчета больничных в следующих случаях:

- Если страховой стаж работника — менее 6 месяцев.

- Если у работника нет доходов в предыдущие два года либо они ниже 24-кратного размера МРОТ. Такое случается, например, если работник недавно впервые устроился на работу или не работал длительное время.

- Если средний заработок работника за полный месяц оказался ниже МРОТ.

- Если в больничном листе есть отметка о нарушении режима (тогда МРОТ умножают на количество дней с начала отметки о нарушении режима до окончания болезни).

- Если заболевание или травма случились в результате опьянения (алкогольного, наркотического, токсического) (в этом случае в больничном будет стоять дополнительный код 021).

Также МРОТ нужно использовать, если сотрудница только что вышла из отпуска по уходу за ребенком. В этом случае можно заменить один или два года расчетного периода (ч. 1 ст. 14 255-ФЗ). Тогда доход может оказаться выше.

Использование МРОТ в формуле

Минимальный размер выплаты по больничному ограничен средним заработком, рассчитанным исходя из МРОТ.

МРОТ следует брать в размере, установленном на дату начала заболевания.

Расчет среднего заработка в этом случае следующий:

![]()

При вычислении следует внимательно следить за изменением установленного размера МРОТ. В 2018 году эта величина изменялась дважды, а в 2019-м МРОТ еще повысился:

- с 01.01.2018 — 9489 руб. (421-ФЗ от 28.12.2017);

- с 01.05.2018 — 11 163 руб. (41-ФЗ от 07.03.2018);

- с 01.01.2019 — 11 280 руб.(Приказ Минтруда России от 24.08.2018 № 550н).

Кроме того, не забудем, что в формуле расчета больничного учитывается и коэффициент трудового стажа:

- если стаж более 8 лет — 100 %;

- 5-8 лет — 80 %;

- менее 5 лет, но более полугода — 60 %.

И еще: если трудовая деятельность ведется в местностях Крайнего Севера или приравненных к ним, при использовании МРОТ нужно учитывать повышающий районный коэффициент.

МРОТ 2018-2019 для расчета больничного:

В случае если работник работает неполный рабочий день, полученный размер минимального среднего заработка нужно еще уменьшить пропорционально отработанному времени.

Расчет больничного из МРОТ: примеры

Пример 1

Водитель Рукавишников Андрей Николаевич устроился на работу в ООО «Компания» 01.09.2018. Это его первое место работы. 15.03.2019 сотрудник заболел. Нетрудоспособность продолжалась до 19 марта. После выхода на работу был сдан больничный лист.

Сотруднику начислена заработная плата в 2017 г.:

| Месяц | Сумма, руб. |

|---|---|

| Сентябрь | 30 000,00 |

| Октябрь | 30 000,00 |

| Ноябрь | 30 000,00 |

| Декабрь | 32 000,00 |

| Итого за 2018 г. | 122 000,00 |

15.03.2019 действует МРОТ в размере 11280 руб. Таким образом, база для расчета оплаты больничного, исходя из заработка, составляет 122 000 руб., что меньше минимальной базы для расчета — 270 720 руб. Следовательно, оплата больничного должна быть произведена исходя из МРОТ. Первые три дня больничного будут оплачены за счет средств работодателя, а последующие два — за счет средств ФСС.

Сумма, начисленная за дни болезни, составит:

При этом, поскольку Рукавишников — молодой специалист, страховой стаж которого к 15 марта — чуть более полугода, то больничный ему оплачивается в размере 60 % от расчетной суммы, следовательно:

1854,25 × 0,6 = 1112,55 руб.

Из начисленной суммы следует удержать НДФЛ в размере 145 руб. (1112,55 × 13 %). Обратите внимание, налог исчисляется всегда в целых рублях. Таким образом, работнику будет выплачена сумма:

1112,55 - 145 = 967,55 руб.

Пример 2

Менеджер по продажам Шапошников Евгений Петрович (страховой стаж — 7 лет) из-за болезни не вышел на работу 1 августа, а 12 августа он приступил к работе и принес больничный лист с отметкой «24» с 5 августа (код «24» в больничном означает, что Шапошников нарушил режим, пропустив визит к врачу). В этом случае нужно с 1 по 4 августа оплатить больничный, исходя из среднего заработка, а с 5 по 11-е — из МРОТ.

Расчетный период — 2017 и 2018 год, заработок Шапошникова составил 960 000 рублей. Средний дневной заработок равен:

960 000 / 730 = 1315,07 руб.

По среднему оплачиваются 4 дня:

1315,07 × 4 = 5260,28 руб.

Остальные 7 дней нужно оплачивать по МРОТ (в августе 2019 он равен 11 280 руб., а средний дневной заработок, исходя из МРОТ, равен 370,85 руб, как мы указали выше в таблице):

370,85 × 7 = 2595,95 руб.

Надо еще не забыть, что стаж Шапошникова — 7 лет, следовательно, необходимо использовать коэффициент 0,8, или 80 %. Итого:

(5260,28 + 2595,95) × 80 % = 6284,98 руб.

Отпуск – оплачиваемый период отпуска, который предоставляется всем работникам, выполнявшим свою трудовую функцию в течение 11 месяцев.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В законе оговорено, что сотрудник может уйти на «каникулы» еще до истечения данного периода. Так, воспользоваться своим правом на отпуск он способен по истечению 6 месяцев.

Рассчитываются исходя из размера среднего заработка. Данный показатель умножается на количество дней. Таким образом можно рассчитать размер отпускных.

В трудовом законодательстве предусмотрены минимальные гарантии для работников. В частности, в нормативно-правовом акте определено, что среднемесячный размер заработка не может быть ниже, чем МРОТ.

Данный показатель утверждается ежегодно на государственном уровне. Он увеличивается по мере роста инфляции.

Что нужно знать?

Для нужно вычислить два показателя:

- продолжительность отпуска;

- средний заработок.

Продолжительность отпуска, по общему правилу, составляет 28 дней (). Претендовать на данный отпуск могут те работники, которые выполняли свою трудовую функцию на протяжении 11 месяцев после приема на новую должность или же с момента последнего отпуска.

Получить свою законную половину отпуска сотрудник может через 6 месяцев. Свои каникулы работник может разбивать на части по правилам, утвержденным в ТК РФ.

– это показатель, который вычисляется по формуле:

общий доход, полученный за расчетный период/12 (количество месяцев в расчетном периоде)/29,3 (среднее количество дней в месяце)

Таким образом, рассчитывается заработок, который работник получает в день.

Минимальный размер оплаты труда

МРОТ – показатель, утверждаемый на законном уровне. Он служит в качестве гарантированного минимума, который работник получит при выполнении трудовых функций.

При этом следует учитывать, что МРОТ определяет не размер оклада, а те выплаты, которые сотрудник получает «на руки». Следовательно, сюда включены и компенсационные поощрения, премии и пр.

Также на МРОТ могут претендовать только те работники, которые выполняли свою трудовую функцию в течение установленной норм рабочего времени.

МРОТ утверждается на федеральном уровне. Субъекты РФ могут устанавливать свой показатель, который будет превышать общефедеральный размер.

С 1 июля 2019 года на территории России действует МРОТ в размере 7500 рублей. Он был существенно повышен по сравнению с ранее утвержденным показателем (6204 руб.), который был принят 1 января 2019 года.

Начисление

Производится по правилам, о которых мы уже упоминали ранее. Данный показатель будет зависеть от доходов работника и продолжительности отпуска.

Чтобы , необходимо выполнить следующие действия:

- Определить расчётный период.

- Суммировать доходы работника за расчётный период.

- Вычислить сумму среднего заработка за сутки.

- Умножить на размер среднего заработка.

Расчетный период может составлять 11 месяцев. В некоторых случая данный показатель будет меньше, например, 6 месяцев.

Из расчётного периода исключаются отдельные сутки – нахождения работника на больничном, в отпуске без сохранения заработной платы и пр.

При проведении расчетов учитываются только месяцы, которые работник трудился в полном объеме.

Если же он брал больничный, то данные дни исключаются из расчета. ъ

Приведем пример: Акинов И.Д. уходит в отпуск, проработав на предприятии 11 месяцев. В июле он брал больничный и фактически отработал 14 дней.

Для расчета дней, которые будут включены в формулу воспользуемся следующей формулой: 29,3/31(количество суток в июле)*14(фактически отработанное время) = 13,23

Именно эти дни будут учитываться при расчете отпускных.

Размер

Размер отпускных определяется по формуле: средний заработок*продолжительность отпуска в сутках.

Чтобы получить размер среднего заработка необходимо сложить все доходы, полученные работником в расчётном периоде. Необходимо учитывать, что некоторую прибыль не рассматривают при вычислении данного показателя.

Так, к таким видам дохода относятся следующие:

- пособия, которые не облагаются НДФЛ;

- командировочные выплаты;

- денежные средства, которые выплачиваются сотруднику в качестве компенсации за питание, проезд и пр.

Данные доходы не суммируются с прочими.

Приведем пример расчёта отпускных. Сидров П.Н. уходит в отпуск на 28 дней. Он отработал 12 месяцев. За этот период он получил доход в размере 400 тыс. рублей.

В мае Сидоров брал отпуск без сохранения заработной платы и фактически отработал 10 дней.

Рассчитаем размер его отпускных:

- 29,3/31*10 = 9,45 (количество дней включенных в расчет за неполный месяц);

- 400 000/11*29,3+9,45 = 1205,73 руб. (размер среднедневного дохода);

- 28*1205,73 = 33760,44 руб. (размер отпускных).

Отпускные и МРОТ

МРОТ – показатель, который влияет на многие выплаты. Так, он учитывается при расчете пособия по беременности и родам или по нетрудоспособности. Играет свою роль он и во время вычисления отпускных для сотрудника.

Если определенный работник выполнял в расчетном периоде свою трудовую функцию в течение всей нормы рабочего времени, то его средний заработок не может быть ниже МРОТ.

Итак, на заключительном этапе расчета необходимо сравнить отпускные и МРОТ. Что делать если цифра получится ниже? Необходимо произвести работнику доплату.

Она рассчитывается по следующей формуле:

(МРОТ, который принят в РФ и действует во время отпуска/количество суток в отпускном месяце)* продолжительность отпуска в сутках-средний заработок сотрудника

Приведем пример. Иванов А.П. ушёл в отпуск в августе 2019 года на 28 дней. В данный момент действовал МРОТ в размере 7,5 тыс. рублей. При вычислении размера отпускных была выявлено, что среднемесячный доход Иванова составляет 6 тыс. рублей.

По нормам закона ем положена доплата: (7500/31)*28 – 6000 = 774,32

Таким образом, Иванов вправе претендовать на доплату к отпускным в размере 774,32 руб.

Нужно ли доплачивать?

Доплата осуществляется в обязательном порядке в следующих случаях:

- в расчётном периоде работник выполнил норму объема работы или трудился установленное ему количество часов;

- размер отпускных меньше МРОТ.

Если работник осуществляет трудовую функцию на условии , то расчёт также производится.

При этом, производятся дополнительные действия для вычисления МРОТ пропорционально количеству отработанного времени.

Индексация при повышении оклада

Если произошло повышение оклада, то ответ на вопрос, нужно ли индексировать отпускные, будет зависеть от момента принятия решения:

- во время расчетного периода – в данной ситуации сумму доходов, полученную в расчётном периоде умножают на

Установление минимального размера оплаты труда

Согласно ст. 133 ТК РФ одинаковый минимальный размер оплаты труда (МРОТ) устанавливается федеральным законом для всех субъектов нашей страны.

Минимальная зарплата меняется путем внесения изменений в ст. 1 закона «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ. С 01.07.2017 минимальный размер равен 7 800 руб., с 01.01.2018 - 9 489 руб., а с 01.05.2018 - 11 163 руб.

С 01.01.2019 МРОТ равняется 11 280 руб. (закон «О внесении изменений...» от 25.12.2018 № 481-ФЗ).

Работодатель, начисляя пособия, при отсутствии у работника достаточного страхового стажа или его низком среднем доходе должен исходить из указанной суммы.

В ст. 133.1 ТК РФ уточняется, что допускается увеличение МРОТ по сравнению с федеральным путем заключения регионального 3-стороннего соглашения.

В ст. 133 ТК РФ законодатель также указал, что МРОТ не должен быть меньше прожиточного минимума трудоспособного населения. Закон «О внесении изменений…» от 28.12.2017 № 421-ФЗ установил, что начиная с 01.01.2019, и далее размер МРОТ определяется из размера прожиточного минимума за 2-ой квартал предыдущего года. При снижении размера прожиточного минимума размер МРОТ остается на уровне прежнего года.

Таким образом, установление МРОТ является обязанностью государства, которое должно учитывать реальную экономическую обстановку в стране.

Для чего нужен МРОТ?

Главный смысл МРОТ — урегулирование уровня зарплаты населения: она не может быть меньше установленного минимума.

При этом под такой зарплатой в ст. 133 ТК РФ понимается сумма всего дохода работника, который должным образом выполнял трудовые обязанности и полностью выполнил норму труда (норму времени, выработки или обслуживания). Соответственно, правомерно сравнивать с МРОТ зарплату, включающую:

- оклад;

- премию;

- надбавки;

- НДФЛ.

Тарифная ставка / оклад могут быть меньше МРОТ при условии, что больше или равна ему вся зарплата с надбавками (письмо Минздравсоцразвития от 09.07.2010 № 22-1-2194).

Зарплата же работника, который в истекшем месяце болел, брал дополнительные выходные дни, отпуск (норма времени) или не выполнил установленный план сдельной работы (норма выработки), вполне может быть меньше МРОТ.

На МРОТ ориентируется работодатель, начисляя работнику больничные по основной болезни, беременности и родам или пособие по уходу за ребенком (. Это касается тех случаев, когда:

- страховой стаж работника меньше 2 лет до наступления временной нетрудоспособности;

- последние 2 года заработок был ниже МРОТ (п. 11.1 постановления Правительства РФ от 15.06.2007 № 375).

Как рассчитывается среднедневной заработок?

Согласно п. 15.1 постановления № 375 среднедневной заработок (СДЗ) вычисляется путем деления среднего заработка на 730. Средний заработок — это сумма всех выплат и вознаграждений за последние 2 года, с которых были перечислены взносы в ФСС, умноженная на 24.

СДЗ рассчитывается по следующей формуле:

СДЗ = СЗ × 24 / 730.

Когда средний заработок явно невелик, необходимо вычислить среднедневной заработок по факту и отдельно — от МРОТ, а затем сравнить получившиеся величины. Пособие в итоге необходимо начислять исходя из большего среднедневного заработка (письмо ФСС от 16.11.2015 № 02-09-14/15-19990).

Формула расчета среднедневного заработка от МРОТ по состоянию на 2019 год такова:

СДЗ = 11 280 × 24 / 730 = 370,85 руб.

Таким образом, СДЗ по МРОТ на 01.01.2019 равен 370,85 руб.

СДЗ с 01.05.2018 по 31.12.2018 был равен 11 163 × 24/730 = 367 руб.

Необходимо отметить, что для расчета СДЗ по МРОТ берется последний утвержденный размер минимальной оплаты, хотя и рассчитывается СДЗ за 2 года.

Таким образом, МРОТ устанавливается федеральным законом в одинаковом размере для всех субъектов РФ. Однако законодатель разрешает субъектам самостоятельно регулировать этот показатель. Главное, чтобы он был не меньше федерального.

МРОТ выступает как базис для расчетов, гарантией того, что начисляемые пособия и выплаты не будут меньше установленного минимума, а только равны или больше.

Больничный лист составляется в случае болезни сотрудника, при которой тот не может выполнять свои должностные обязанности.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

По этому документу работнику полагается пособие по временной нетрудоспособности, покрывающее не только период без работы, но и лечение, а для его расчета используются разные показатели.

Иногда для установления размера денежной выплаты применяется МРОТ, устанавливаемый на государственном уровне, но корректируемый региональными властями в сторону увеличения.

Особенности заполнения больничного листа исходя из МРОТ в 2019 году нужно рассмотреть, чтобы знать, каким образом нужно проводить расчеты в этом случае.

Важные аспекты

В Российской Федерации существует минимальный показатель оплаты труда, который кратко именуется МРОТ.

Он применяется только в некоторых случаях, к примеру, при регулировании уровня заработной платы, формировании уровня госпособий, а также для расчета налогов, то есть социальных расчетов.

Размер МРОТа устанавливается на уровне Правительства РФ, но он вполне может быть изменен региональными властями в сторону увеличения, но никак не уменьшен.

МРОТ является своеобразной гарантией оплаты труда на уровне государства, но только для сотрудников, которые работают на основании трудового договора.

Гражданско-правовые договоры не подразумевают расчеты заработной платы и пособий по МРОТу, и для них такое правило не действует.

Больничный лист, соответственно тоже не оплачивается, так как пособие по временной нетрудоспособности действует только для работников, привлеченных по условиям трудового договора.

Статьи, регулирующие данный вопрос

Уровень минимальной оплаты труда устанавливается законом 82-ФЗ “О минимальном размере оплаты труда”.

С 1 января 2019 года МРОТ оговорен не менее 9489 рублей, и такой показатель при установлении заработной платы не должен быть ниже.

С 1 мая 2019 года МРОТ должен установиться на уровне прожиточного минимума, а это 11163 рубля, такое внеплановое повышение было сделано благодаря инициативе правительства.

Такой шаг не исправит ситуацию с низкой заработной платой для тех, кто работает по гражданско-правовым договорам или неофициально, при использовании добавляющих коэффициентов, они будут применяться вдобавок к МРОТу, а не входить в его размер.

По Трудовому кодексу Российской Федерации регулируются все взаимоотношения работника и работодателя, при этом конкретный уровень заработной платы оговаривается в статье 133.

Там сказано, что официально оформленные сотрудники, защищаемые ТК РФ, должны получать не меньше, чем федеральный уровень МРОТ.

За нарушение такого правила положена ответственность по Кодексу об административных правонарушениях, статья 5.27 КоАП РФ говорит, что в этом случае компании полагается штраф в 50 тысяч рублей.

В то же время, регионы могут установить свой МРОТ по статье 133.1 ТК РФ, который не должен быть ниже, чем федерально установленный.

Оформление листа нетрудоспособности, как называется больничный лист, проводится по приказу 624н от 2011 года, изданного Минздравом РФ .

Правила заполнения документа указываются, начиная с пункта 64, где сказано, что бланк можно заполнять от руки или с помощью принтера, но только черным цветом.

Заполнять листок нужно на русском языке, печатными буквами заглавного регистра, а выходить за пределы ячеек категорически запрещается. Для повышения читабельности, между словами следует оставлять пробелы.

Что учитывать при внесении данных в лист нетрудоспособности

При заполнении листка нетрудоспособности есть некоторые показатели, обязательно требуемые в документе, это страховой стаж, средняя заработная плата и длительность периода нетрудоспособности.

В строке страхового стажа ставится количество лет и месяцев (полных) работы сотрудника, за которые уплачивались страховые взносы работодателем.

Средний заработок исчисляется за два последних года, а затем делится на количество дней в них, то есть 730 .

Когда человек не имел заработка, либо он был меньше, чем МРОТ, то принимается во внимание величина МРОТ на момент заболевания и умножается на 24.

Длительность больничного указывается с момента обращения к врачу и до дня выписки. Образец заявления в ФСС на выплату больничного можно .

Пример заполнения больничного листа из расчета МРОТ

Больничный лист по МРОТу нужно заполнять так же, как и стандартный, за исключением графы среднего заработка. В верхней части указывается название предприятия и статус человека, то есть работает он по совместительству или это основное место труда.

Средний заработок, в случае с МРОТ, в 2019 году до нововведений и приближения к прожиточному минимуму, с расчетом за два года составит 227 736 руб, это значение и нужно указать в графе.

Средний дневной заработок можно получить, если разделить общий на 730 дней, в нашем случае это будет 311,96 рублей.

Все эти данные указываются предприятием, для врача информация касается типа больничного и конкретного периода, а суммы рассчитываются только работодателем.

Внизу указываются ФИО руководителя и начальника бухгалтерии с их подписями, в правой части, где указано место для печати, ставится печать работодателя, она не должна заходить на информационные поля. Правильный образец заполнения можно скачать в интернете.

Фото: заполнение больничного листа работодателем исходя из МРОТ

Образец оформления при неполном рабочем дне

При неполном рабочем дне больничный лист изменится только в плане расчетов, остальные графы остаются нетронутыми. Можно пользоваться вышеприведенным образцом, проводя расчеты полагающейся суммы пособия по другому принципу.

К примеру, если сотрудник за два последних года заработал 200 000 рублей, то его уровень средней зарплаты будет меньше МРОТа и исчислять нужно именно по нему.

По вышеприведенным расчетам понятно, что дневной размер МРОТ 311.97 рублей, но тут играет роль еще и стаж. При страховом стаже до 5-ти лет применяется коэффициент 60%, от 5-ти до 8-ми лет — 80%, а стаж больше 8-ми лет предполагает использование коэффициента 100%.

Перед его применением следует умножить на коэффициент неполного рабочего времени, который при полставки составит 0,5, стаж применяется уже к полученной сумме, и в итоге получается 124.78 рублей.

Эту цифру нужно вписать в соответствующее поле больничного листа, но ни процесса расчетов, ни пояснений там указывать не нужно. Средний дневной заработок далее просто умножается на количество дней.

Когда зарплата больше МРОТа, следует просуммировать ежемесячные выплаты за два последних полных года и разделить ее на 730. Далее применяется все та же схема: сумма умножается на коэффициент неполного дня и уровень стажа.

Если заработок меньше минимального размера оплаты труда

Когда в процессе расчетов становится понятно, что заработная плата не дотягивает до уровня МРОТа, который с 1 января 2019 года составляет 9489 рублей, а с 1 мая 2019 года — 11163 рубля, то нужно применять минимальный размер .

Берется только текущий МРОТ, а не за два последних года, как в случае с заработной платой, а его ежемесячный размер умножается на 24 — количество месяцев в двух годах.

Действующий на данный момент МРОТ предполагает расчет 9489*24, который дает в итоге 227 736 рублей. Данную сумму делят на 730 дней в двух годах, что дает 311.97 рублей среднего дневного заработка.

Если говорить о периоде нетрудоспособности в 12 дней, то при коэффициенте стажа 100% работодатель должен будет уплатить пособие в размере 3743 рубля с удержанным НДФЛ, кроме пособий по беременности и родам.

Распространенные ошибки

Ошибки могут закрадываться тогда, когда в период нетрудоспособности сменились МРОТы, и тогда бухгалтер может использовать неверные показатели.

Период до повышения МРОТа, если на него припала болезнь, нужно рассчитывать по старому размеру, а начиная с нового периода за эти дни расчет производится по новым правилам.

Сотрудник, занимающийся расчетами, должен рассчитать пособие даже за один день, который выпал на действие старого минимума зарплаты, после чего оставшиеся дни считать по новым правилам.

Эти суммы просто складываются и выплачиваются сотруднику. Иногда больничный лист уже является заполненным, но с величиной, которая была вычислена до изменений минимального размера оплаты труда.

В этом случае правила оформления больничных листков допускают вносить коррективы с помощью зачеркивания неправильной информации и подписи должностного лица с фразой “Исправленному верить”.

Нередки случаи, когда на момент получения листка расчеты не были ошибочными, но стали впоследствии, тогда выполняется корректирующий расчет. Он прилагается к документу на отдельном листе, как и стандартные расчеты, но при изменении ранее вписанной суммы указывается причина изменений.

Больничный лист исчисляется по МРОТу нечасто, в основном это ситуации, когда человек не имеет заработка за два последних года, либо же его уровень заработной платы меньше, чем минимальный.

В ситуациях, когда работник недавно (менее 6 месяцев назад) устроился либо если у него вовсе нет стажа, оплата листа по болезни начисляется исходя из минимального размера оплаты труда (МРОТ). МРОТ – это минимум, который, согласно законодательству, работодатель обязан заплатить своему работнику за выполнение им своих трудовых обязанностей.

В случае, если предприниматель не придерживается данной нормы закона, застрахованное лицо может обратиться в суд. Размер показателя МРОТ каждый год меняется. Так, например, с июля 2016г. минимум составлял 7500,00р., а с июля 2017г его значение составляет 7800,00р. в месяц.

Когда пособие начисляется, исходя из минимального размера зарплаты?

Пособие по временной нетрудоспособности на предприятии рассчитывается исходя из размера МРОТ в двух основных случаях:

- Если больничный лист предоставил молодой специалист, общий трудовой стаж которого не превышает 6 месяцев.

- Если размер пособия получается ниже показателя МРОТ.

Рассмотрим более конкретно каждый из случаев.

Если стаж меньше 6 месяцев

В законе № 255 – ФЗ указано, что если общий трудовой стаж сотрудника не превышает 6 месяцев, то размер пособия по нетрудоспособности не должен превышать размера МРОТ за месяц, в котором данный сотрудник болеет. Из этого сделаем следующие выводы:

- Рассчитаем размер среднего заработка из фактической зарплаты работника:

СЗ = ФЗП / 730 * К ,

- СЗ – размер среднего заработка для расчета больничного листа;

- ФЗП – фактическая заработная плата работника за отработанный период;

- К – процент, который необходимо заплатить по стажу работы (60%).

- Рассчитаем СЗ, если за основу будет браться МРОТ. Обратите внимание, что если больничный «затрагивает» сразу несколько месяцев, то для каждого из них СЗ может быть разным:

СЗ = МРОТ / КД ,

КД – количество календарных дней в месяце, в котором сотрудник болел.

- Сравниваем полученные показатели и для расчета принимаем меньшее значение. Далее рассчитываем размер пособия:

ПЛН = СЗ * ДО ,

- ПЛН – размер пособия по листку временной нетрудоспособности;

- ДО – дни, которые подлежат оплате.

Пример

Допустим, Грейдерный В.И. устроился на работу 27 августа 2016г. Он предоставляет для оплаты больничный с 22 февраля по 4 марта на 12 календарных дней. Это первое место работы сотрудника. Заработная плата за весь период его работы составила 310 000,00р.

Рассчитаем среднедневной заработок для расчета пособия по нетрудоспособности из его начисленной зарплаты:

СЗ = 310 000,00 / 730 * 60% = 254,79р.

Рассчитаем размер средней зарплаты из размера МРОТ. Сотрудник болел с 22 февраля по 4 марта, т.е. 8 дней в феврале и 4 в марте. Средняя зарплата в феврале и марте будет отличаться:

СЗ (февраль) = 7 500,00 / 28 = 267,86р.

СЗ (март) = 7 500,00 / 31 = 241,94р.

Сравним полученные величины:

В феврале за среднее значение возьмем из расчета средней зарплаты 254,79, потому что 254,79 < 267,86р.

В марте примем показатель МРОТ за март 241,94р., ведь 241,94 < 254,79р.

Рассчитаем размер пособия, которое подлежит оплате:

В феврале ПЛН = 254,79 * 8 = 2038,32р.

В марте ПЛН = 241,94 * 4 = 967,76р.

Таким образом, Грейдерному В.И. необходимо заплатить 2038,32 + 967,76 = 3006,08р.

Из них за счет предприятия 254,79 * 3 = 764,37р., а за счет средств фонда 3006,08 – 764,37 = 2241,71р.

Если средний заработок у сотрудника меньше минималки

В случае, если при расчете среднего заработка выявляется, что его размер меньше, чем размер МРОТ, то расчет необходимо производить исходя из минимальной зарплаты. В данном случае, в отличие от предыдущего варианта, МРОТ рассчитывается за последние два года работы и также с учетом отработанного стажа.

В случае, если при расчете среднего заработка выявляется, что его размер меньше, чем размер МРОТ, то расчет необходимо производить исходя из минимальной зарплаты. В данном случае, в отличие от предыдущего варианта, МРОТ рассчитывается за последние два года работы и также с учетом отработанного стажа.

В рассматриваемом случае значение МРОТ нужно брать на момент заболевания , а, не исходя из периодов, из которых производим расчет.

Алгоритм расчета будет следующий:

- Производим расчет исходя из фактической заработной платы работника:

СЗ = (ЗП 1 + ЗП 2) / 730 * К ,

- ЗП 1 – зарплата за предшествующий год работы;

- ЗП 2 – зарплата за второй год до начала заболевания.

- Рассчитываем средний заработок исходя из МРОТ:

СЗ = МРОТ * 24 / 730 * К.

- Сравниваем полученные результаты. Из большего значения рассчитываем размер пособия:

ПЛН = СЗ * ДО.

Пример

Сотрудник Филиппов А.В. предоставил для оплаты больничный лист с 18 по 30 марта 2017г. Стаж его работы на предприятии 7 лет и 4 месяца. Заработная плата за 2015год составила 81 000,00р., а за 2016год – 92 000,00р.

- Рассчитаем его зарплату для расчета листка нетрудоспособности из фактических начислений:

СЗ = (81 000,00 + 92 000,00) / 730 * 80% = 189,59р.

- Рассчитаем размер пособия из значения МРОТ на дату заболевания:

СЗ = 7 500,00 * 24 / 730 * 80% = 197,26р.

- При сравнении понятно, что из МРОТ получается зарплата выше, следовательно, рассчитываем пособия по последнему посчитанному заработку: ПЛН = 197,26 * 13 = 2564,38р.

Филиппову А.В. необходимо заплатить 2564,38р. по больничному листку. При этом, 591,78р. за счет предприятия и 1972,60р. за счет ФСС.

Не было оплаты труда (состоял на учете на бирже)

Если специалист до момента трудоустройства определенное время стоял на учете в Фонде занятости и получал пособие по безработице, то суммы данного пособия не учитываются при расчете оплаты по больничному листу. Это связано с тем, что пособие по безработице является социальной гарантией нетрудоустроенного человека и не имеет никакого отношения к заработной плате.

Если специалист до момента трудоустройства определенное время стоял на учете в Фонде занятости и получал пособие по безработице, то суммы данного пособия не учитываются при расчете оплаты по больничному листу. Это связано с тем, что пособие по безработице является социальной гарантией нетрудоустроенного человека и не имеет никакого отношения к заработной плате.

Еще одним аргументом против учета данных сумм в средний заработок является то, что из сумм пособия по безработице не уплачиваются страховые взносы.

Таким образом, если сотрудник находился на учете в Фонде занятости, то зарплата для расчета сумм по листку нетрудоспособности за период, когда он был нетрудоустроенный, будет равна нулю, а количество дней будет оставаться прежним 730.

Например.

Сидоров П.И. находился на учет е в Центре занятости с января по декабрь 2015г. В январе 2016г. он устроился на работу, и, проработав год, в феврале сдал для оплаты листок временной нетрудоспособности с 1 по 7 марта. Стаж работы 11 лет. Зарплата за 2016год составила 175 000,00р.

Рассчитаем положенное ему пособие:

- Средний заработок из фактической зарплаты составит:

СЗ = 175 000,00 / 730 * 100% = 239,73р.

- Среднедневная зарплата из МРОТ будет равна:

СЗ = 7 500,00 * 24 / 730 * 100% = 246,58р.

- Рассчитываем пособия по значению МРОТ, поскольку оно выше:

ПЛН = 246,58 * 7 = 1726,06р. Оплате подлежит за счет предприятия 739,74р. за счет предприятия и 986,32р. за счет фонда.

Как оплачивается при неполном рабочем времени?

Если сотрудник работает на неполном рабочем времени, то при сравнении его фактической заработной платы со значением МРОТ, также необходимо учесть данный нюанс.

Если сотрудник работает на неполном рабочем времени, то при сравнении его фактической заработной платы со значением МРОТ, также необходимо учесть данный нюанс.

При расчете больничного такому сотруднику при высчитывании СЗ по МРОТ необходимо умножить СЗ на коэффициент трудовой занятости работника.

Например.

Жданов С.М. работает на полставки и в бухгалтерию сдал лист нетрудоспособности с 12 по 17 октября 2017г. Работает от 9 лет, а зарплата за 2015-2016гг составила 80 000,00р.

- Рассчитаем средний из зарплаты, оплаченной по факту:

СЗ = 80 000,00 / 730 * 100% = 109,59р.

- Произведем расчет среднедневного пособия из значения МРОТ:

СЗ = 7 800,00 * 24 / 730 * 0,5 = 128,22р.

- За основу следует брать последний посчитанный показатель:

ПЛН = 128,22 * 6 = 769,32р.

Оплатят Жданову 769,32р. за период заболевания.

Как считать с учетом районного коэффициента?

В некоторых районах России применяются специальные районные коэффициенты при расчете больничных листов исходя из МРОТ, причем для каждого округа размер коэффициента может быть разным. В основном они используются на Крайнем Севере (конкретное описание районов с указанием населенных пунктов приведено в постановлении от 04.09.64 г. № 380/П-18, от 30.06.70 г. № 210/18, от 17.08.71 г. № 325/24).

Многие бухгалтера сталкиваются с проблемой, на каком именно этапе расчета применить данный коэффициент? Сотрудники фонда социального страхования настоятельно рекомендуют применять данную льготу на самом последнем этапе: когда рассчитываемее сумму, которую будет возмещать фонд.

Многие бухгалтера сталкиваются с проблемой, на каком именно этапе расчета применить данный коэффициент? Сотрудники фонда социального страхования настоятельно рекомендуют применять данную льготу на самом последнем этапе: когда рассчитываемее сумму, которую будет возмещать фонд.

Например.

Иванцева Т.В. сдала для оплаты лист нетрудоспособности за период болезни 12-21 ноября 2017г. Стаж ее работы 6 лет и 2 месяца. Зарплата за 2015-2016гг составила 180 000,00р. Для ее местности принят коэффициент 1,4.

- Среднее пособие из начисленной зарплаты составит:

СЗ = 180 000,00 / 730 * 80% = 197,26р.

- Среднедневная зарплата по значению МРОТ равна:

СЗ = 7 800,00 * 24 / 730 * 80% = 205,15р.

- Сумма пособия с учетом районного коэффициента составит:

ПЛН = 205,15 * 10 * 1,4 = 2872,10р.

Как видно, районный коэффициент применяется на самом последнем этапе расчета .

В каких случаях можно заменить период?

Еще один из случаев, когда для расчета пособия по временной нетрудоспособности необходимо отталкиваться от МРОТ – это расчет больничного сотрудницам, которые до этого находились в отпуске по уходу за ребенком до 3-х лет либо на больничном по беременности и родам. Выходит, что за этот период начислений заработной платы у них не было и, соответственно, это значительно снижает размер их среднедневного пособия.

Еще один из случаев, когда для расчета пособия по временной нетрудоспособности необходимо отталкиваться от МРОТ – это расчет больничного сотрудницам, которые до этого находились в отпуске по уходу за ребенком до 3-х лет либо на больничном по беременности и родам. Выходит, что за этот период начислений заработной платы у них не было и, соответственно, это значительно снижает размер их среднедневного пособия.

В этом случае расчет производится обычным образом: сравнивается зарплата по факту и зарплат по МРОТ и по большему значению насчитывается пособие по листу нетрудоспособности.

ВАЖНО! В законе предусмотрено, что, если зарплата в расчетном периоде отсутствует по одной из указанных причин, то женщина может написать заявление на перенос расчетного периода для начисления больничного листа либо нескольких на 1 или 2 года.

Количество листов зависит от того, какой период захватывает ее отпуск по уходу либо больничный по беременности.

Бухгалтер не обязан предупреждать сотрудницу о том, что необходимо написать заявление на перерасчет. Это желание самого работника. Если же больничный был рассчитан исходя из МРОТ, а подобное заявление было написано позже, то необходимо пересчитать лист и доначислить сумму по листу нетрудоспособности. При этом никакие штрафы бухгалтеру не грозят.

Особенности заполнения документа

Рассмотрим, как заполнить больничный лист. В бланке по нетрудоспособности в случае, когда расчет производится по МРОТ, в графе «Средний заработок для исчисления пособия» необходимо указать минимальную зарплату за два года: МРОТ * 24.

Рассмотрим, как заполнить больничный лист. В бланке по нетрудоспособности в случае, когда расчет производится по МРОТ, в графе «Средний заработок для исчисления пособия» необходимо указать минимальную зарплату за два года: МРОТ * 24.

В колонке «Средний дневной заработок правильно будет указать значение равное МРОТ * 24 /730.

Сумма пособия за счет средств предприятия, за счет средств Фонда, а также итого начислено указывается вместе с подоходным налогом. Далее соцстрах выделит средства, которые предприятие разделит на налоговые перечисления и сумму для выплаты на расчетный счет работника.

Заключение

Существуют ситуации, когда размер пособия зависит от МРОТ, однако при расчете главное обратить внимание по какой именно причине начисление пособия производится таким образом. Этот нюанс обязательно необходимо учитывать, потому что расчет отличается в зависимости от причин.