Коммерческие расходы формула расчета по балансу. Коммерческие расходы: учет, анализ, способы снижения

Коммерческие расходы должны отражаться в учетных данных отдельно от других типов издержек. Они являются внепроизводственными и связаны с процессом реализации готовой продукции. Их можно включать в состав себестоимости полностью или частично.

Коммерческие и управленческие расходы

При выборе способа признания и разделения коммерческих затрат и управленческих предприятиям надо руководствоваться нормами ПБУ 10/99 (п. 20). Порядок признания коммерческих и управленческих расходов организации устанавливают самостоятельно и фиксируют его в учетной политике. При отражении комплекса понесенных издержек в части затрат на продажу используется счет 44, в части управленческого типа затрат применяют 26 счет.

Что относится к коммерческим расходам, а что надо отражать в качестве управленческих издержек? Для первых характерно взаимодействие с производственным и реализационным сегментами работы предприятия, последние связаны с содержанием имущества общего назначения. Коммерческие расходы включают в себя затраты по:

- упаковке готовых изделий, предназначенных для продажи;

- доставке товарной продукции до складских объектов покупателей;

- проведению рекламных кампаний и маркетинговых исследований.

Что входит в коммерческие расходы промышленных предприятий дополнительно к перечисленному:

- содержание складских помещений и оборудования в точках реализации товаров;

- начисленная заработная плата нанятым продавцам;

- представительские затраты;

- возмещение командировочных издержек сотрудникам из отдела сбыта.

Состав коммерческих расходов торговых фирм дополняется оплатой труда наемного персонала в сбытовых подразделениях, арендой торговых залов и помещений для хранения товаров, амортизационными отчислениями на разные типы активов и оплатой услуг ЖКХ.

В сельскохозяйственной деятельности коммерческие расходы включают затраты по содержанию и обслуживанию:

- заготовительных подразделений;

- приемных пунктов;

- объектов, сооруженных для выращивания скота или птиц.

В бухгалтерском учете коммерческие расходы – это издержки, накапливаемые на 44 счете и подлежащие списанию в размере и с периодичностью, утвержденными локальными актами. Управленческий тип затрат формирует стоимость услуг охранных организаций, цена пользования интернетом и связью, сумма по счетам за ЖКХ.

Коммерческие расходы: счет и типовые проводки

Издержки коммерческого типа в сумме с ценой закупки товара или стоимостью производства продукции составляют себестоимость. Коммерческие расходы входят в состав себестоимости путем переноса накопленных издержек с 44 счета (счет активный). При формировании калькуляции цена товара учитывает суммы, которые списаны кредитовым оборотом с 44 счета. Когда у предприятия появляются коммерческие расходы, какой счет надо использовать в корреспонденции с дебетом 44:

- К10 при отражении затраченных средств на упаковочные материалы, тару;

- К23 при учете стоимости доставки грузов до складских объектов покупателей или до промежуточных точек отправления;

- К60 при оплате обязательств перед третьими лицами (если речь идет о выписанных счетах за доставку или иные услуги, связанные с упаковкой и реализацией готовых изделий);

- К70 в сумме начисленного заработка продавцам и сотрудникам отдела сбыта.

Списаны коммерческие расходы должны быть к концу каждого отчетного периода. Для этого их можно относить напрямую на себестоимость конкретных изделий или распределять с учетом пропорционального отношения размера себестоимости и объема продаж. Когда списаны коммерческие расходы, проводка составляется между Д90 и К44.

Как найти коммерческие расходы: формула

Рентабельность производства тесно связана с объемом вкладываемых ресурсов в изготовление продукции и ее продвижение на рынке. Увеличение коммерческих расходов говорит о понижении прибыльности осуществляемой деятельности и необходимости провести оптимизацию издержек на продажу.

В финансовом анализе применяют методику оценки эффективности работы сбытовых подразделений путем сопоставления двух показателей в динамике:

- Коммерческие расходы предприятия.

- Объем реализованных товаров.

Первый показатель в процессе сравнения плановых и фактических значений подразделяется на сумму условно-постоянных издержек и размер переменных затрат. Как посчитать коммерческие расходы переменного типа – надо просуммировать издержки, связанные с затариванием, упаковкой, транспортными перевозками и заготовкой. Изменение в динамике этой суммы показывает относительную экономию или перерасход.

Как найти коммерческие расходы постоянного типа – сложить значения издержек, у которых нет привязки к объему реализации продукции. В эту категорию входят арендные платежи, представительские затраты. Анализ показателя в динамике позволяет вычислить абсолютную экономию средств или их перерасход.

Бюджет коммерческих расходов должен включать издержки переменного типа по общепроизводственным затратам, средствам, направляемым на рекламу, постоянным реализационным ресурсам и затрачиваемым деньгам на хранение, маркетинговым мероприятиям и анализу рынка.

Значение валовой прибыли / Сумма показателей коммерческих и управленческих издержек.

Когда распределяются на себестоимость проданной продукции коммерческие расходы, формула расчета входящих в них ТЗР, подлежащих списанию, будет такой:

(Сальдо начальное по ТЗР + Обороты за отчетный период по ТЗР) / Суммарное значение остатка товарной продукции на начало периода и полученных изделий в стоимостном выражении х Общая стоимость проданной продукции.

Коммерческие расходы в балансе не вынесены в отдельную строку. Они находят свое отражение в отчете о финансовых результатах – их показывают по строке 2210.

Отчет о финансовых результатах в 2019 году - это форма, в которой приводят доходы, расходы и финрезультаты организации за 2018 год. В статье мы привели таблицу с расшифровкой статей отчета. Также вы найдете образцы и примеры заполнения формы, сможете скачать бланк и образец, а также заполнить отчет онлайн.

Что такое отчет о финансовых результатах

Отчет о финансовых результатах - обязательная форма, которая входит в состав бухотчетности. Минфин закрепил это правило в ПБУ 4/99 и утвердил приказом от 06.07.1999 № 43н).

В положении чиновники указали, что входит в состав отчетности: «бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения».Составить отчет вы можете онлайн и не уходя из статьи.

Отчет о финансовых результатах и отчет о прибылях и убытках за 2018 год

Минфин в положении про бухотчетность приводит название «отчет о прибылях и убытках». Однако это старое название отчета о финрезультатах. Минфин еще в 2015 году переименовал бланк своим приказом от 06.04.2015 № 57н. Многие бухгалтеры по привычке по-старому называют форму.

Состав бухгалтерской отчетности рассказывают эксперты . Полный курс читайте в программе " ". А в разеле "Форма отчета о финансовых результатах" вы можете скачать бланк как для типичной формы, так и для упрощенной.

Кто подписывает ОФР

Бухгалтерская отчетность (форма 2) считается составленной после того, как ее бумажный вариант подпишет руководитель компании (ч. 8 ст. 13 Закона № 402-ФЗ). Но чиновники разрешают, чтобы отчетность вместо директора подписывал любой другой сотрудник по доверенности. Главный бухгалтер — не исключение. Но все экземпляры отчетности должны быть подписаны одним и тем же представителем организации. То есть и в ИФНС, и в Росстат надо сдать отчеты с одинаковыми подписями.

Налоговики с таким подходом согласны, о чем сказано в письме ФНС России от 26 июня 2013 г. № ЕД-4-3/11569@ . Документ размещен на официальном сайте службы и доведен до нижестоящих инспекций.

В любом случае годовая отчетность должна быть подписана на бумаге. Если же вы отправляете ее в инспекцию электронно, то сдавать еще и бумажный вариант не надо. Но на случай проверки распечатанный подписанный вариант должен храниться в бухгалтерии.

Куда сдавать отчет

Формы компании сдают в налоговую и статистику в составе годовой налоговой отчетности. Также отчет смотрят и другие пользователи, например, акционеры. Правила составления отчета в таких случаях различаются.

Отвечает Елена Попова,

государственный советник налоговой службы РФ I ранга

«В типовой форме строки не пронумерованы. Коды для строк посмотрите в приложении 4 к приказу Минфина от 02.07.2010 № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию.

При этом существуют особенности для отдельных категорий организаций. Например, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров ……..»

Срок сдачи финансового отчета

Компании должны предоставить в налоговую бухгалтерские формы не позднее трех месяцев после окончания отчетного года (ст. 23 НК, ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

За 2018 год бланк будут заполнять в 2019 году, причем срок сдачи перейдет на апрель, так как 31 марта - воскресенье. Следующий рабочий день - понедельник 1 апреля.

Форма отчета о финансовых результатах

Годовая бухгалтерская отчетность состоит из Бухгалтерского баланса и Формы 2, а также приложений к ним (ч. 1 ст. 14 Федерального закона от 6 декабря 2011 № 402-ФЗ).

Бухгалтерский баланс и финансовый отчет сдают на типовых или упрощенных бланках. И те, и другие утверждены приказом Минфина России от 2 июля 2010 г. № 66н. О том, как заполнить строки, в разделе далее.

В отчете о финансовых результатах отражаются показатели:

- выручка;

- себестоимость продаж;

- валовая прибыль (убыток);

- коммерческие и управленческие расходы;

- прибыль (убыток) от продаж;

- проценты к получению и уплате;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- изменение отложенных налоговых активов и обязательств;

- чистая прибыль (убыток);

- справочная информация.

Образец отчета о финансовой деятельности предприятия (формы 2) приведем в следующем разделе.

Образец заполнения отчета о финансовых результатах в 2019 году

Как заполнять отчет о финансовых результатах

Составляя Отчет о финансовых результатах (форму 2 или ОФР) за 2018 год в 2019 году, смотрите рекомендации Минфина России по проведению аудита за отчетный период.

Все доходы в отчете отражайте за вычетом НДС и акцизов (п. 3 ПБУ 9/99). Все расходы, а также отрицательные показатели указывайте в круглых скобках, без знака минус.

Сопоставимость показателей отчета о финансовых результатах

Показатели отчетного периода должны быть сопоставимы с показателями аналогичного периода прошлого года. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет или изменилась учетная политика организации. В этом случае в Форме 2 баланса за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но отчеты за прошлые периоды исправлять не нужно.

Если какая-то информация баланса требует детальной подробной расшифровки, ее заносят в отдельную форму - Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах . А в Отчете в столбце «Пояснения» делают ссылку на соответствующую таблицу или номер пояснений этой формы.

Обратите внимание: ошибки, выявленные в бухучете и бухгалтерской отчетности, должны быть исправлены. Как вносить исправления, объясняют эксперты .

Налог на прибыль в строке 2410-2400

К третьей категории относятся организации, которые не платят налог на прибыль по законодательству, но должны вести бухучет (п. 1 ПБУ 18/02). Это, например, плательщики ЕНВД или налога на игорный бизнес. Такие организации при заполнении строк , , могут поставить прочерки.

Сумму ЕНВД или налога на игорный бизнес, уменьшающих показатель строки 2300 «Прибыль (убыток) до налогообложения», укажите в строке 2460 «Прочее». При этом детализацию данной строки организация вправе определить самостоятельно. Такими же правилами следует руководствоваться организациям, которые совмещают общую систему налогообложения с уплатой ЕНВД или налога на игорный бизнес.

По какой строке отражать единый налог по упрощенке или ЕНВД:

Чистая прибыль в строке 2400

По строке 2400 «Чистая прибыль (убыток)» укажите результат, рассчитанный по формуле:

Проверьте, чтобы чистая прибыль (убыток), отраженная в Отчете по итогам года, совпадала с заключительным сальдо по счету 99 «Прибыли и убытки» (с учетом округлений). Его же надо списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)» при реформации баланса (формы № 1).

Расшифровка статей отчета

В таблице мы привели статьи отчета о финансовых результатах деятельности и показатели, которые отражают по каждой строке формы 2.

|

Название статей отчета |

Коды строк |

Счета бухгалтерского учета |

Примечание |

|---|---|---|---|

|

Суммарный оборот по кредиту счета 90 «Продажи» субсчет «Выручка»; |

Выручкой являются доходы от обычных видов деятельности, к которым относятся продажа продукции и товаров, выполнение работ, оказание услуг. Перечень таких доходов приведен в пункте 5 ПБУ 9/99 |

||

|

Себестоимость продаж |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетами: |

||

|

Валовая прибыль (убыток) |

Разница между суммами, отраженными в строках 2110 и 2120 |

||

|

Коммерческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 44 «Расходы на продажу» |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Управленческие расходы |

Суммарный оборот по дебету счета 90 «Продажи» субсчет «Себестоимость продаж» в корреспонденции со счетом 26 «Общехозяйственные расходы» |

Заполните эту строку, если учетной политикой предусмотрено списание общехозяйственных расходов непосредственно в дебет счета 90 «Продажи». |

|

|

Прибыль (убыток) от продаж |

Разница между суммами, отраженными по строкам 2100, 2210 и 2220 |

Показатель должен соответствовать разнице между суммарными оборотами за отчетный период по дебету и кредиту счета 90 «Продажи», субсчет «Прибыль (убыток) от продаж» в корреспонденции со счетом 99 «Прибыли и убытки». |

|

|

Доходы от участия в других организациях |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по причитающимся дивидендам и другим доходам» |

||

|

Проценты к получению |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» в корреспонденции со счетами учета начисленных процентов: |

||

|

Проценты к уплате |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» в корреспонденции со счетами учета: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прочие доходы |

Суммарный оборот по кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы» за минусом: |

Перечень прочих доходов приведен в пункте 7 ПБУ 9/99. При этом начисленный НДС, акцизы и иные аналогичные платежи доходами не являются (п. 3 ПБУ 9/99). Поэтому данные суммы надо исключить при определении показателя по строке 2340 |

|

|

Прочие расходы |

Суммарный оборот по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» за минусом: |

Показатель укажите в круглых скобках (без знака минус) |

|

|

Прибыль (убыток) до налогообложения |

Сумма данных по строкам 2200, 2310, 2320, 2340 за минусом данных по строкам 2330 и 2350 |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

|

|

Текущий налог на прибыль |

Разница между суммарными оборотами по дебету и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами: |

Показатель должен соответствовать сумме налога на прибыль, отраженной по строке 180 листа 02 декларации по налогу на прибыль, утвержденной приказом ФНС России от 19 октября 2016 г. № ММВ-7-3/572. |

|

|

В том числе постоянные налоговые обязательства (активы) |

Разница между суммарными оборотами по дебету и кредиту счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» |

Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» меньше оборота по кредиту, укажите постоянный налоговый актив - без скобок Если оборот по дебету счета 99 «Прибыли и убытки» субсчет «Постоянные налоговые обязательства (активы)» больше оборота по кредиту, укажите постоянное налоговое обязательство - в круглых скобках |

|

|

Изменение отложенных налоговых обязательств |

Разница между суммарными оборотами по кредиту и дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» меньше оборота по дебету, то разницу укажите без скобок Если оборот по кредиту счета 77 «Отложенные налоговые обязательства» больше оборота по дебету, то разницу укажите в круглых скобках |

|

|

Изменение отложенных налоговых активов |

Разница между суммарными оборотами по дебету и кредиту счета 09 «Отложенные налоговые активы» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» субсчет «Расчеты по текущему налогу на прибыль» |

Если оборот по дебету счета 09 «Отложенные налоговые активы» больше оборота по кредиту, то разницу укажите без скобок Если оборот по дебету счета 09 «Отложенные налоговые активы» меньше оборота по кредиту, то разницу укажите в круглых скобках |

|

|

Обороты по счету 99 «Прибыли и убытки», не отраженные в предыдущих строках |

Отрицательное значение показателя укажите в круглых скобках (без знака минус) |

||

|

Чистая прибыль (убыток) |

Строка 2300 + (-) строка 2430 + (-) строка 2450 - строка 2410 + (-) строка 2460 |

Показатель должен быть равен конечному сальдо по счету 99 «Прибыли и убытки», который при реформации баланса списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». |

|

|

Справочно Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

Обороты по дебету и кредиту счетов 83 «Добавочный капитал» в корреспонденции со счетами 01 и 04 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

Обороты по счетам учета капитала (без учета переоценки внеоборотных активов) |

В настоящее время законодательством по бухгалтерскому учету понятие совокупного финансового результата не определено. И не установлены правила расчета результата от прочих операций, не включаемых в чистую прибыль, но влияющего на совокупный результат. Поэтому при заполнении строки 2520 организациям нужно руководствоваться правилами, установленными МСФО (п. 7 ПБУ 1/2008). Организации, не применяющие МСФО, данную строку могут не заполнять |

|

|

Совокупный финансовый результат периода |

Сумма данных по строкам 2400, 2510, 2520 |

||

|

Базовая прибыль (убыток) на акцию |

Порядок расчета определен в разделе II Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

||

|

Разводненная прибыль (убыток) на акцию |

Порядок расчета определен в разделе III Методических рекомендаций, утвержденных приказом Минфина России от 21 марта 2000 г. № 29н |

Рассчитывают акционерные общества |

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

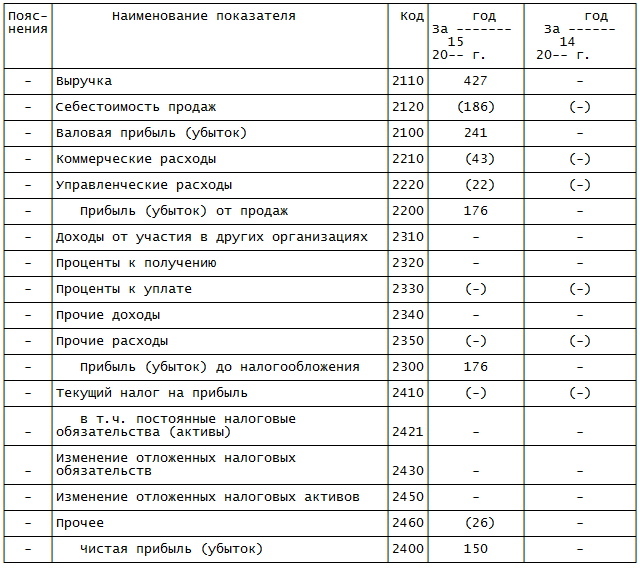

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Отчет о финансовых результатах деятельности компании – это одна из составляющих комплекта бухгалтерской отчетности.

До 2013 года эта форма именовалась «Отчет о прибылях и убытках», но обновленное название отмечает не только размер полученной прибыли, но и прочие показатели доходности предприятия.

Отчет о финансовых результатах имеет существенное значение для оценки деятельности компании.

После проведения анализа данных отчета о финансовых результатах делается обоснованное заключение об

- экономическом положении предприятия,

- уровне его стабильности,

- ликвидности,

- рентабельности

- сформировать прогноз будущих финансовых результатов и общего развития деятельности.

Формирование отчета о финансовых результатах

Отчет о финансовых результатах по новой форме установлен Приказом Минфина №66н в редакции от 04.12.12.

Он представляется в комплекте годовой бухгалтерской отчетности всеми юридическими лицами независимо от применяемой системы налогообложения.

От составления отчета о финансовых результатах освобождены индивидуальные предприниматели и прочие физические лица, занимающиеся частной практикой, а также бюджетные, кредитные предприятия и страховщики.

При формировании отчета о финансовых результатах сумма выручки, и, соответственно, финансовый результат рассчитывается по методу начисления.

Это значит, что выручка показывается в момент возникновения у покупателя обязательства по оплате задолженности.

При заполнении отчета о финансовых результатах требуются данные бухгалтерских регистров за два календарных года – отчетный и предыдущий.

При формировании отчетности минусовые (отнимаемые) значения пишутся в скобках

Суммы в графах проставляются в тысячах или миллионах рублей по выбору.

В состав отчета о финансовых результатах входят следующие группы сведений:

- выручка и расходы от основной деятельности

- доходы и расходы от выполнения прочих операций;

- расчет финансового результата с учетом особенностей налогообложения.

Структура отчета о финансовых результатах

Рассмотрим порядок формирования отчета о финансовых результатах на примере.

Структура отчета о финансовых результатах содержит следующую информацию:

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов.

Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС», «Акцизы», «Экспортные пошлины».

Доходы, полученные при осуществлении прочих видов деятельности, в состав выручки не входят, а учитываются в сумме прочих поступлений.

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция». Значение в этой графе указывается в скобках.

Себестоимость продаж включают в себя

- расходы на выпуск и реализацию продукции,

- покупку товаров,

- выполнение работ,

- прочие статьи расходов от основной деятельности.

Суммы, не включенные в расходы от обычных видов деятельности, учитываются в составе прочих расходов

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. Если расчетная сумма получилась отрицательной, она пишется в скобках.

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках.

Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках.

Статья 2310 «Доходы от участия в других организациях» показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», аналитика по выбранному виду дохода, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В графе 2330 «Проценты к уплате» показывается сумма процентов, уплаченная при пользовании полученными займами и кредитами.

Для заполнения строки берется сумма, отраженная по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», аналитика по соответствующему виду расхода, в корреспонденции со счетами 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». Сумма в этой строке указывается в скобках.

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы».

В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках.

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль.

Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, он указывается в скобках.

В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми.

- В графе 2421 справочно показывается остаток ПНО/ПНА

- В графе 2430 показывается сумма изменений ОНО.

- В графе 2450 показывается сумма изменений ОНА

- В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата.

В графе 2400 «Чистая прибыль (убыток)» определяется величина чистой прибыли или убытка предприятия. Эта строка рассчитывается так: графа 2300 – графа 2410 + (-) графа 2430 – (+) графа 2450 + (-) графа 2460.

При значениях граф 2430, 2450, 2460 больше нуля их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 (по итогам года) или 99 (по итогам кварталов).

В графе 2500 «Совокупный финансовый результат периода» показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Статьи отчета о финансовых результатах, в которых нет значения, нужно однократно прочеркнуть

Образцы заполнения отчета о финансовых результатах размещены на информационных стендах в налоговых инспекциях. Также отчет о финансовых результатах можно скачать с официального сайта ФНС.

Заполненный отчет о финансовых результатов сдается в комплекте годовой бухгалтерской отчетности до 31 марта следующего за отчетным года.

Отчет о финансовых результатах образец заполнения бланка

Коммерческие расходы - это затраты, связанные с отгрузкой и реализацией товаров. Коммерческие расходы включают в себя:

- разгрузочные работы,

- транспортировку продукции покупателю,

- тару и упаковочные материалы, расходы на рекламу,

- изучение рынков сбыта и другие маркетинговые исследования,

- аренду торговых и складских помещений,

- амортизацию торгового оборудования,

- сертификацию продукции,

- оплату труда продавцов и пр.

Анализ коммерческх расходов производится в программе ФинЭкАнализ в блоке Анализ финансовых результатов .

Коммерческие расходы зависят от следующих факторов:

- расстояния перевозки продукции,

- веса груза,

- расценок на погрузку-выгрузку и транспортных тарифов,

- норм расходы упаковочных материалов и их стоимости,

- используемых каналов сбыта (прямые продажи, через дилеров и т.д.)

Учет коммерческих расходов

Себестоимость продукции определяется в процессе реализации. Кроме производственной себестоимости изделия (затрат на изготовление) в нее включают расходы, связанные со сбытом продукции. Эти расходы называются коммерческими, или внепроизводственными. В состав коммерческих расходов включают:

- расходы на тару и упаковку готовой продукции на складах (упаковка в цехах относится к цеховым расходам);

- расходы на доставку продукции до франко-места;

- комиссионные сборы, уплачиваемые организациям сбыта и посредникам;

- затраты на рекламу, включая стоимость образцов продукции, переданных покупателям или посредникам бесплатно, и другие аналогичные затраты;

- прочие расходы по сбыту.

Внепроизводственные расходы учитываются на активном счете 43 «Коммерческие расходы». Оборот по дебету этого счета отражает затраты отчетного месяца, связанные с отгрузкой продукции, оборот по кредиту – суммы, списанные на реализованную в этом месяце продукцию, а сальдо по счету равно сумме произведенных расходов, приходящихся на отгруженную, но не оплаченную на начало месяца продукцию.

Расходы на рекламу списывают на счет 43 «Коммерческие расходы» по фактическим суммам, но для налогообложения принимаются в пределах установленных нормативов. Организации, предоставляющие туристические услуги, увеличивают предельную сумму расходов на рекламу в 3 раза.

По дебету счета 43 «Коммерческие расходы» учитывают коммерческие расходы с кредита следующих материальных, расчетных и денежных счетов:

- 10 «Материалы» – на стоимость израсходованной тары;

- 23 «Вспомогательные производства» – на стоимость услуг по отправке продукции со склада на станцию (пристань, аэропорт) отправления или на склад покупателя автотранспортом организации;

- 60 «Расчеты с поставщиками и подрядчиками» – на стоимость услуг по отправке продукции покупателю, оказанных сторонними организациями;

- 70 «Расчеты с персоналом по оплате труда» – на оплату труда работников, сопровождающих продукцию, и других счетов.

Аналитический учет по счету ведут в ведомости ф. № 15 учета общехозяйственных расходов, расходов будущих периодов и внепроизводственных расходов по указанным статьям расходов.

По истечении месяца указанные расходы списывают на себестоимость реализованной продукции. На отдельные виды продукции эти расходы относятся прямым путем, а при невозможности определения распределяются пропорционально их производственной себестоимости и объему реализованной продукции по оптовым ценам организации или другим способом.

Списывают внепроизводственные расходы следующей проводкой:

- Д-т счета 46 «Реализация продукции (работ, услуг)»;

- К-т счета 43 «Коммерческие расходы».

В случаях, когда в отчетном месяце реализуется только часть выпущенной продукции, сумма коммерческих расходов распределяется между реализованной и нереализованной продукцией пропорционально их производственной себестоимости или другим способом. В балансе коммерческие расходы отдельной статьи не имеют – при составлении баланса остаток по счету 43 присоединяют к остатку по счету 45 «Товары отгруженные».

- коммерческие расходы (расходы на реализацию),

Синонимы

расходы на реализацию, издержки реализации

Страница была полезной?

Еще найдено про коммерческие расходы

- Учет расходов на продажу: теоретические и практические аспекты

Расходы на продажу коммерческие расходы включаются в себестоимость реализованной продукции работ услуг и непосредственно влияют на формирование финансового - Факторный анализ финансовых результатов деятельности сельскохозяйственных товаропроизводителей

КР - коммерческие расходы УР - управленческие расходы Факторный анализ проводится в несколько этапов На первом этапе - Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности

При этом из года в год снижается сумма коммерческих расходов а сумма управленческих расходов растет Прочие доходы и расходы в 2013 г росли - Аналитический инструментарий к оценке управления прибылью акционерного общества региона

Валовая прибыль убыток 5,3 4,3 10,0 7,6 11,1 6,8 0,2 -5,1 4 Коммерческие расходы 0 0 8,1 8,4 10,9 1,9 0 0 5 Управленческие расходы 0 0 - Анализ рентабельности основной деятельности торговой организации

Из этой факторной модели следует что на рентабельность продаж влияют выручка от продажи себестоимость проданных товаров коммерческие расходы и управленческие расходы Проведем факторный анализ рентабельности продаж торговой организации по данным за - Оценка стоимости предприятия с использованием метода дисконтированных денежных потоков в рамках доходного подхода

Себестоимость 35 110 80,0 50 867 81,34 76 976 85,38 82,24 Коммерческие расходы 2195 5,0 2289 3,66 2365 2,62 3,76 Затраты предприятия на оплату услуг сторонних - Анализ уровня и динамики финансовых результатов предприятий ОПК по данным финансовой отчетности

Валовая прибыль 331565 317838 13727 4,32 Коммерческие расходы 5175 3229 1946 60,27 Прибыль убыток от продаж 326390 314609 11781 3,74 Прочие - Анализ финансовых результатов коммерческой организации по данным отчета о прибылях и убытках

Анализ прибыли убытка от продаж начинается с изучения ее объема состава структуры и динамики в разрезе основных элементов определяющих ее формирование выручки нетто от продаж себестоимости продаж управленческих и коммерческих расходов При этом в ходе анализа структуры за 100% берется выручка нетто от продаж - Рентабельность: чтобы управлять, следует правильно измерить

Денеб в себестоимость проданных товаров полностью включены управленческие расходы а коммерческие расходы которые записаны отдельной строкой составляют лишь 3,7% По ОАО Рычал-Су отдельно - Точный расчет переменных расходов на основе бухгалтерской отчетности

Дело в том что эти расходы могли быть как отнесены на себестоимость товаров так и включены в состав коммерческих расходов Таблица 1. Фрагмент отчета о прибылях и убытках за месяц бухгалтерский и управленческий - Коммерческие и управленческие расходы

К управленческим относятся расходы на содержание отдела кадров юридического отдела на освещение и отопление сооружений непроизводственного назначения на командировки услуги связи прочие аналогичные этим расходы Коммерческие расходы это расходы связанные с отгрузкой и реализацией товаров Те предприятия которые заняты - Учет и контроль расходов на продажу

В научной литературе финансовому учету коммерческих расходов уделяется меньше внимания нежели учету производственных расходов Но все равно коммерческие расходы являются - Планирование продаж и анализ хозяйственной деятельности на торговом предприятии

Валовая прибыль 029 78500 52842 25658 48.6 18.6 15.4 3.2 Коммерческие расходы 030 35194 14282 20912 146.4 8.3 4.2 4.1 Управленческие расходы 040 0 0 - расходы 5 435 Прибыль от реализации 9 925 Проценты к

- Исследование внеоборотных активов предприятия для целей проведения финансового анализа

Отчет о финансовых результатах содержит следующие статьи выручка от реализации товаров продукции работ услуг за минусом налога на добавленную стоимость акцизов и иных налогов и обязательных платежей нетто выручка себестоимость реализации товаров продукции работ услуг кроме коммерческих и управленческих расходов коммерческие расходы управленческие расходы прибыль убыток от реализации проценты к получению проценты к уплате доходы - Оценка влияния факторов на показатели рентабельности

Для факторного анализа маржи рентабельности продаж можно использовать следующую модель где k пр - коэффициент производственных затрат отношение себестоимости проданных товаров к выручке k у - коэффициент управленческих затрат отношение управленческих расходов к выручке k к - коэффициент коммерческих затрат отношение коммерческих расходов к выручке В процессе интерпретации полученных значений и анализа их динамики необходимо учитывать - Направления анализа финансового состояния организации применительно к целям управления и потребностям пользователей

Управленческие расходы Коммерческие расходы- Амортизация Налоговые выплаты Прирост запасов материалов незавершенногопроизводства готовойпродукции Количество дней в анализируемом